不動産投資では、大きく8つのリスクが存在します。

全て把握できていますか?

リスクを把握せずに不動産投資を始めると、

・想像以上に家賃が取れない

・突発的な支出が発生して苦しい

・思ったほど利益が出ていない

という状況に追い込まれます。

5分動画にまとめました!

↓↓↓

不動産投資における8つのリスクと、その中でもこれが特に重要!という2つのリスクについて触れます。

メリットの話は沢山聞くと思うけど、リスクも把握しておかないとね

Contents

リスクとは?

リスクとは、投資やビジネスで損失を被る可能性を指します。

要するに、何が起こるかわからないということです。

不確実性とも呼ばれます。

投資全てにリスクはあります。

株式投資でいえば、企業の不正が発覚して株価が暴落するなど、予測できないことによって損失を出したりします。

株に限らず、多くは、このリスクを自分でコントロールすることが難しいという特徴があります。

しかし、不動産の場合はリスクをある程度自分でコントロール出来るところに魅力があります。

リスクを恐怖に感じても、何も進まないから難しい・・・

不動産投資のリスク

不動産投資には、どのようなリスクがあるのでしょうか。

【1.無知リスク】

残念なことに、最も多くみられる問題です。

あまりよくわかっていないのに、不動産業者に勧められるがままに投資用物件をほぼフルローンで購入してしまう方が多くいます。

1度目に失敗してそこで気が付く人が大半です。

しかし、気付くのにも時間がかかります。

これはまずい保有状況だな!

と思っていても、本人が楽観的であったり、まずい状況に気が付いていない人が多くいます。

リカバリーできる程度の損失であれば良いのですが、多額になるとなかなか厳しい状況に追い込まれます。

「知らなかった」では許されません。

誰も責めることはできません。

自己責任です。

まずは、不動産業者に踊らされるのではなく、自分を守るための知識を身につけましょう。

とてもいい人で信頼できます!

は、甘すぎます。

不動産業者は、あの手この手で信頼できる自分を演じてきます。

ワン・・・

【2.高値購入リスク ※重要※】

最初の、絶対に外してはいけないリスクです。

それは、相場よりも高値で購入してしまうリスクです。

これは、簡単に防げます。

簡単に防げるのですが、非常に多くのかたがこのリスクを回避できずに失敗しています。

立地が良くても高値で購入しては、不動産投資で失敗する確率が上がります。

http://landsitz.work/do-not-buy/

高値で購入するリスクを防ぐ方法は一つです。

それは、売値を意識することです。

不動産には相場があります。

2,000万円でしか売れない物件を、2,800万円で買ってしまうと、いきなり超過債務スタートになります。

これでは負ける確率が格段に高くなるのは、当然のことです。

不動産業者が出してくる物件価格は、多くの場合適正価格から乖離しています。

しっかりと相場を調べ、適正価格で買うよう心がけましょう。

—書籍より抜粋—

|

|

不動産に決まった価格はない

これこそ、不動産業の一番の醍醐味であり、投資で成功するためのポイントでもあります。

逆に、不動産投資で失敗する一番のポイントでもあるのです。

【3.借入リスク】

不動産投資は、ローンを組んで行うのが一般的です。

家賃とローンを含む支出のバランスを考え、借入額をコントロールしてください。

家賃収入に対する支出の目安は、例えば1棟であれば30%~70%です。

区分マンションの場合は、昨今の利回り低下や、金融情勢の兼ね合いもあって、基本的にはフルローンが通るため(2020年現在)、支出の目安は必然的に高くなります。

支出は、ローン以外にも固定資産税、管理費、修繕積立金などがあります。

物件を購入する際は、家賃と支出のバランスをしっかり計算しておいてください。

このリスクも、結果的には自分でコントロールできます。

また、高額な借入でも不動産自体に高い担保力があるため、高値掴みさえしなければ、実質借金はほとんどないと考えていいです。

1,000万円の借入をしても、その物件を1,000万円で売れるのであれば、実質借入は0になるということです(少し極端ですが)。

2020年現在不可能になりましたが、少し前には、資産家でもない人に対して、多額のフルローンやオーバーローンも可能だった時期があります。

しかし、借りられるからいい、という安易な理由で不動産を大量購入した人は、危機的状況にいます。

不動産を本来の価値以上の金額で購入させられているケースがほとんどであり、売ろうにも売れない状態です。

お金を借りる、という行為そのものには、当然リスクがあることを認識しておく必要があります。

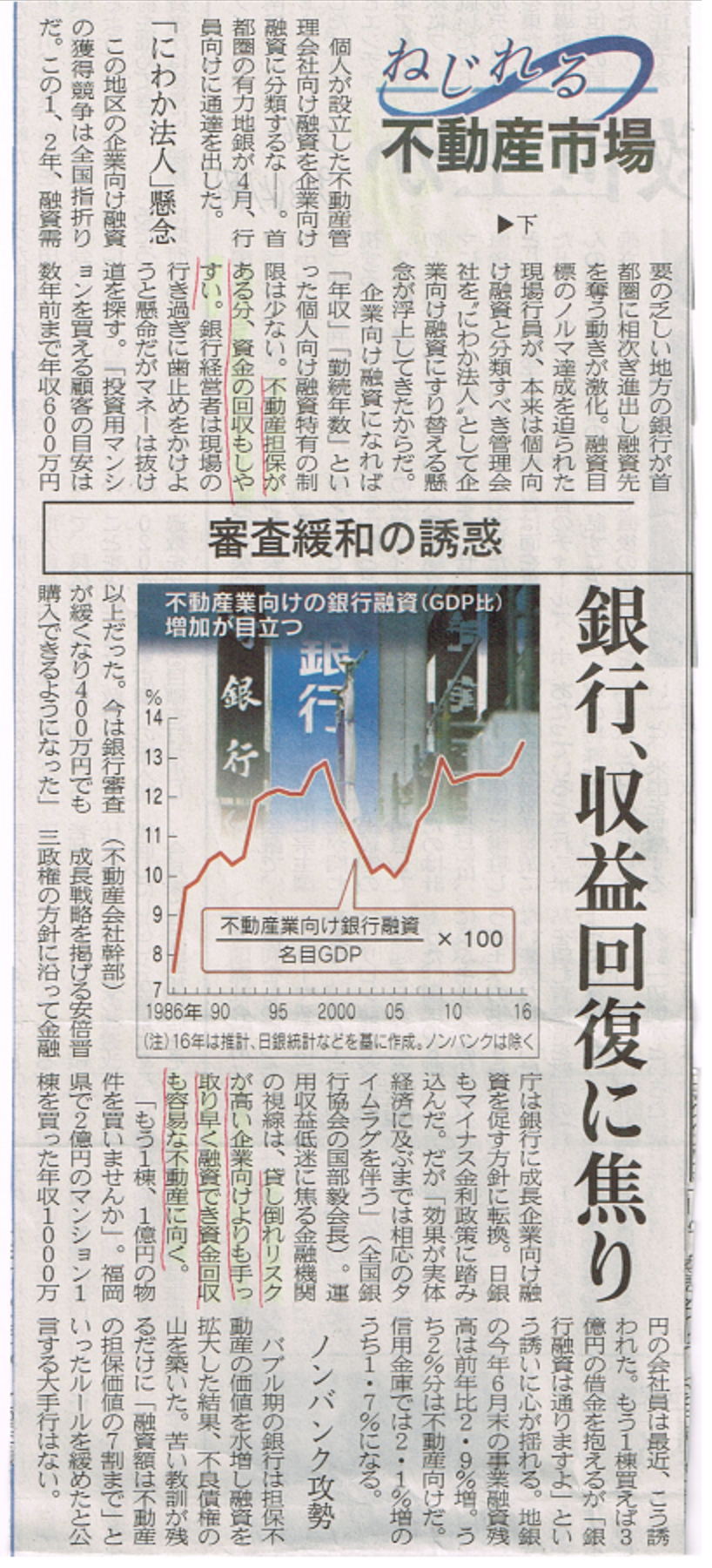

▼日経新聞記事▼

不動産には担保力があるため、資金が回収しやすい結果、融資は不動産に向きやすいとの記述があります。それだけ不動産に対する貸付リスクは低いと銀行が判断している証拠です。

【4.空室リスク ※重要※】

2つ目の外してはいけないリスクです。

立地は大切です。

立地が良ければ、入居者探しも難しくありません。

例えば、物件が東京23区であれば、空室リスクとは無縁です。

皆さんが思っている以上に、東京23区内の物件は、入居者を確保しやすいのです。

データ上ですが、東京23区の駅徒歩10分以内の物件であれば、入居率は99%前後になります。

但し、適切な賃貸管理会社と契約して、管理を任せておく必要があります。

空室リスクとは、表面利回りの高い物件で発生してきます。

投資のリスクとリターンは表裏一体です。

利回り(リターン)が高いということは、相応のリスクが伴うということで、多くの場合、立地が劣ると利回りが上がります。

個人的には、地方物件はお勧めしません。

今後の需要を考え、1都3県かつ賃貸需要のあるエリアに絞って購入したほうが良いでしょう。

不動産賃貸業自体は、エリアをしっかりと選ばないと、完全な衰退産業です。

入居者が入らないと、家賃が入りません。

いくら表面的な利回りが高くても、入居者が入らないと、話にならないのです。

利回りだけに目が行く人は危険です。

フルローンが組めるから、という安易な理由で地方の1棟に手を出すと危険です。

利回りが良くても入居率が悪いと致命的!

【5.価格下落リスク】

「2.高値購入リスク」と一部重複しますが、「購入価格 – 売却価格」における差額を指します。

バブル期と異なり、不動産は基本値下がるものだ、と理解しておいてください。

値上がり益を求めての購入は、賢明ではありません。

不動産は値下がるものですが、予めそれを加味した上で物件を選別できれば、このリスクも抑えることが可能です。

立地にこだわることで、価格下落リスクも限定的となります。

将来を見据えた上で、立地を優先して購入することで計算できるリスクとなります。

価格が下落しても、キャッシュフローが黒字で返済に困らない状態であれば気にする必要はあまりありません。

不動産の価格は、定期的に変動します。

日々のキャッシュフローに問題がなければ、高値で推移してると思われるタイミングでの売却を待つことも十分に可能です。

2000年前半から2013年ごろまでに購入している方であれば、買った不動産は基本的に値上がりしています。

しかし、これはたまたま不動産の価格が右肩上がりに上昇していた時期の話であり、運が良かっただけです。

これからは本質が求められるので、買ったら上がっていくまたは価格は落ちない、という発想は危険です。

【6.家賃下落リスク】

家賃も物件価格と同様、築が経過すれば下がるものです。

しかし、これも好立地であれば限定的になります。

将来を見据えた上での収支計算をしておけば、このリスク自体も想定の範囲内になります。

しかし、家賃が下がらないような収支計算書には、十分に注意してください。

家賃の下落も加味したシミュレーションで不動産を購入すべきでしょう。

残念ながら、不動産業者の多くは、家賃を適切に下落させたシミュレーションの提出はしてこないでしょう。

家賃は下がっていく、ということは、購入時点の収支が最高に良い状態、ということなのです。

購入した時の収支がずっと続くと思わないでください。

収支は悪くなります。

これを加味して購入を検討するべきです。

【7.修繕リスク】

1棟物件の場合は、定期的に大規模修繕をする必要があります。

物件の規模にもよりますが、数百万円以上かかります。

区分マンションでも、入居者が入れ替わることで、部屋の修繕費がかかります。

この修繕費は、意外に重たく、キャッシュフローを悪化させます。

修繕でかかる費用も予め見込んでおく必要があります。

※1棟の大規模修繕費用は、火災保険でカバーできる部分も多いため、巷で言われているほど、実費はかかりません。

火災保険が修繕で活用できる、ということは覚えておいてください(但し、1棟や戸建てのみ)。

【8.災害リスク】

これはなかなか本人の努力や計算で防げるものではありません。

火災や地震を指します。

しかし、これらは保険である程度計算できるまでにカバーできます。

火災保険には、必ず加入してください。

区分マンションの場合はこれで十分だと思いますが、心配であれば地震保険もセットで加入しておくことをお勧めします。

個人的に、1棟であれば地震保険も加入しておくべきだと思います。

まとめ

ほとんどのリスクは、自分でコントロールできます。

正しい知識を持って臨めば、リスクを完全なリスクではなく、計算できるリスクに変えることができます。

しかし、リスクを把握せずに不動産投資を始めてしまうと、思わぬ支出で苦しむことになるでしょう。

リスクをある程度理解した上で、現金管理をしっかりしながら運営していくことで、安全度が増した不動産投資が実現可能になります。

相場より高く買わない!

入居者確保が難しそうなエリアは買わない!

という2点を主に心がけてください!

人が入るところを、ある程度しっかりとした値段で購入できれば、不動産投資で大きな失敗をすることはないでしょう。