相変わらず借金に対するマイナスなイメージが定着し続けていますが、それは誤りです。

消費者金融やカードローンなど、単なる浪費のための借金は論外です。

しかし、不動産投資のような投資で自己資本(純資産)を増やすというための借金であれば、積極的に行うべきです。

能力の高い借金とは?

前述した通り、純資産を増やすための借金であれば、それは有効です。

会社経営の世界では、無借金よりも効果的に借金をして純資産を増やす会社の方が評価されます。

例えば、株式市場における重要指標の一つにROE(Return on Equity)があります。

ROEは株主資本利益率と呼ばれており、自分の資本からどれだけのリターンを得られているのかを表しています。

簡単に言うと、自分の現預金(純資産)をベースにどれほど効果的に収益を上げられているのかを指す指標です。

この数値が低い会社は自分の資産をベースに効果的に自己資本を増やせる能力がないと判断されます。

このように、株式市場の世界でも、効果的に借金をして資産を増やす会社の方が、無借金で純資産増加率が乏しい会社よりも評価されます。

手元にある1,000万現金で不動産を購入する場合と、借金をして購入する場合のROEを比較したいと思います。

現金で購入

物件価格:1,000万

借入:0万

年間賃料:60万

年間支出:30万

年間純利益:30万

ROE:3%(30万/1,000万)

借入をして購入

物件価格:5,000万

借入:4,000万

年間賃料:300万

年間支出:200万

年間純利益:100万

ROE:10%(100万/1,000万)

結果

物件価格が大きい分、借入をした場合の方が年間で取れる賃料も多い反面、ローンがあるため支出も大きくなります(ローンなど手元から出ていく費用を簡素化するために支出としています)。

しかし、年間純利益は借入をした方が大きく、この部分を効果的に増やすのであれば借入は有効である、ということです。

不動産投資の世界においてはこの借入は活用すべきで、自分自身で賃料収入と借入のバランスを調整しながら純利益を大きくすることは十分に可能です。

借入は立派なスキルであり能力です。

無借金経営は逆に危ない

借金がない事自体は、確かに素晴らしいのかもしれませんが、自己資本を増やす効率は圧倒的に低下します。

いざという時に、銀行は過去の付き合いを重要視して融資の判断をしています。

銀行と付き合いがなければ、万が一の際融資を受けることは難しくなります。

健全な会社には、銀行側が営業に来ることがあります。

このような場合、うちは借入の計画はない!と傲慢な態度を取るのではなく、付き合いを優先し、謙虚に借入を申し入れるべきです。

金利の支払いをすることで、銀行に貢献し、取引実績を作っておきます。

このような発想は極めて重要だと考えます。

不動産投資で考えると、現金一括購入ほど勿体ないものはありません。

勿論、有り余るほどの現金があったり、相続税対策のための現金購入であれば否定しません。

借入に対する理解度を見事に示す記事があったので、日経新聞より抜粋します。

借入に対する考え方を見事に物語っています。

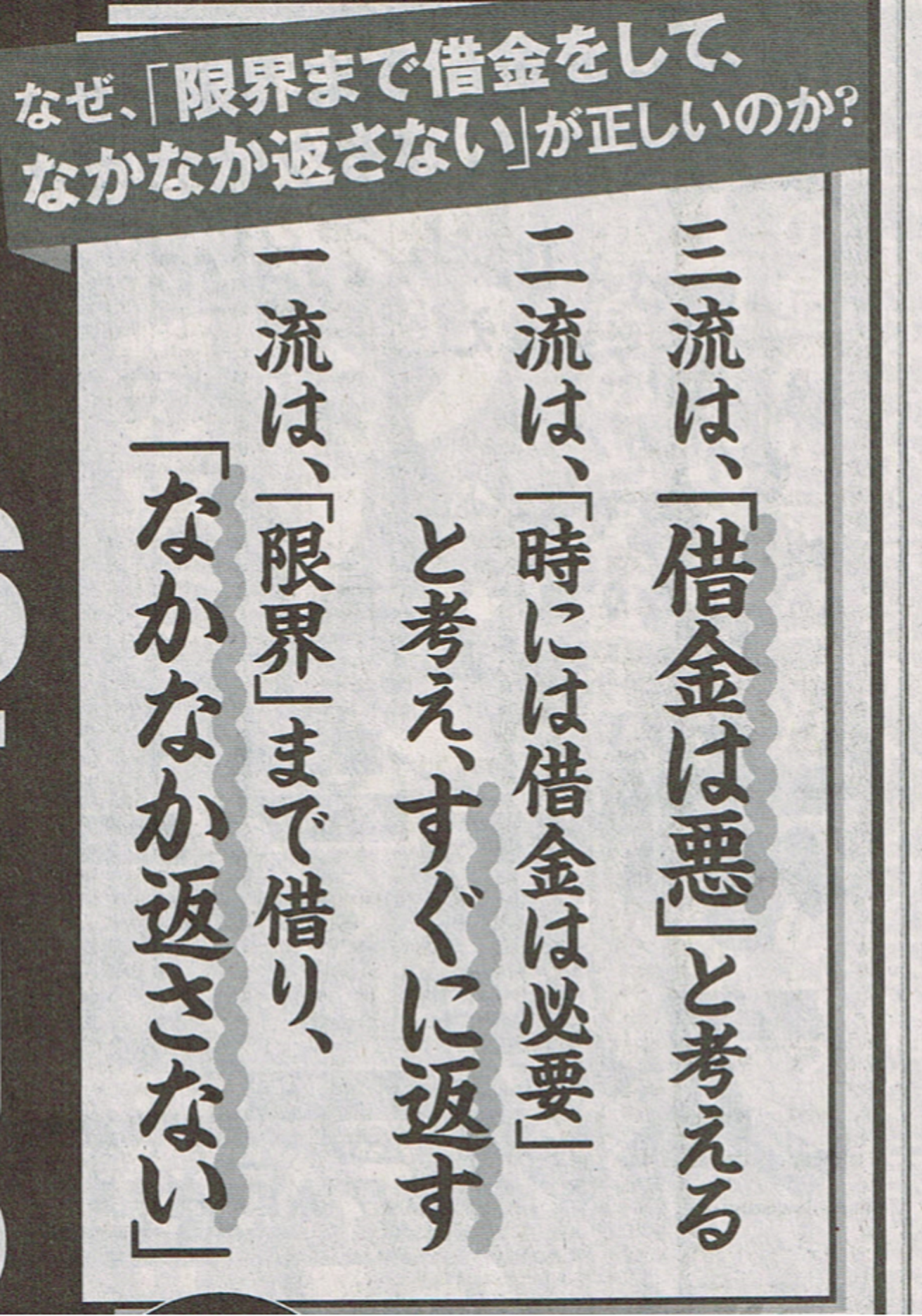

3流は、「借金を悪」と考える。

2流は、「時には借金は必要」と考えすぐに返す。

1流は、「限界」まで借り、「なかなか返さない」。

まさにこの通りです。

見事に物語っています。

借入額は能力を反映する

銀行は、多額のお金を、返せない人や危険な事業に対して融資したりしません。

当たり前です。

多くの借入ができている人は、多くの場合それなりの自己資本を持っています。

多くの不動産を保有し、多額の借入ができている人の財務状況は、良好である確率が高いということです。

このため、借入額が大きい人は、銀行から評価されている証拠であり、それはその人自身の能力を反映しています。

不動産投資においても、ダメな買い方をする人は、1つ目で高値掴みをして5戸、10戸目と買い増すことが出来なくなります。

これは、明らかに売却できる物件価格を借入額が上回る超過債務状態に陥るからです。

高値掴みの人は、1棟を一つまたは区分数戸で限界に達するでしょう。

ダメな人は、数千万から1億円台までしか借入できません。

逆に10戸、20戸と買い進めることができ、借入も1億、5億、10億、と増やせる人は、それだけ銀行から貸しても問題ないと評価される買い方をしていることになります。

当然ですが、ある程度の借入が出来るということは、ある程度しっかりとした収入または収益があることも前提です。

これもまたその人の能力に関わる部分です。

沢山借入を起こして不動産を買い進めている人がいれば、その人は高い能力を持っていると判断して問題ありません。

そのくらい、借入額の大きさはその人自身の能力を反映するのです。

まとめ

借金できる人は、優秀です。

借金の額は、その人の能力を示す一つのバロメーターです。

借金に対する考え方を改め、今後の経営に活かしてください。

▼参考書籍▼

借入に対する考え方が学べます。

不動産投資をする上では非常に重要な部分になるため、よく理解することをお勧めします。

|

99%の社長が知らない銀行とお金の話【電子書籍】[ 小山昇 ]

|

![]()

![]()