確定申告で必ず登場する不動産投資における減価償却費の計算手順を、具体的な例を交えて解説します。

減価償却費は難しく聞こえますが、計算方法はシンプルです。

Contents

不動産で減価償却費の対象となるもの

不動産は大きく「土地」と「建物」に分けられますが、減価償却の対象となるのは「建物」のみです。

「売買価格」をベースに計算すると勘違いしている人もいますが、建物のみとなりますので注意してください。

土地には、減価償却の概念がありません。

減価償却費の計算手順

不動産の購入価格は2,000万円。

しかし、このうち、いくらが土地でいくらが建物なのか、わからない場合があります。

減価償却費の計算では、土地と建物の価格さえわかれば、あとは簡単です。

あまり難しくないので、難しそうな単語に惑わされることがなければ、理解できると思います。

↓↓不動産投資が気になったら読んでみてください↓↓

①土地と建物の比率を計算する

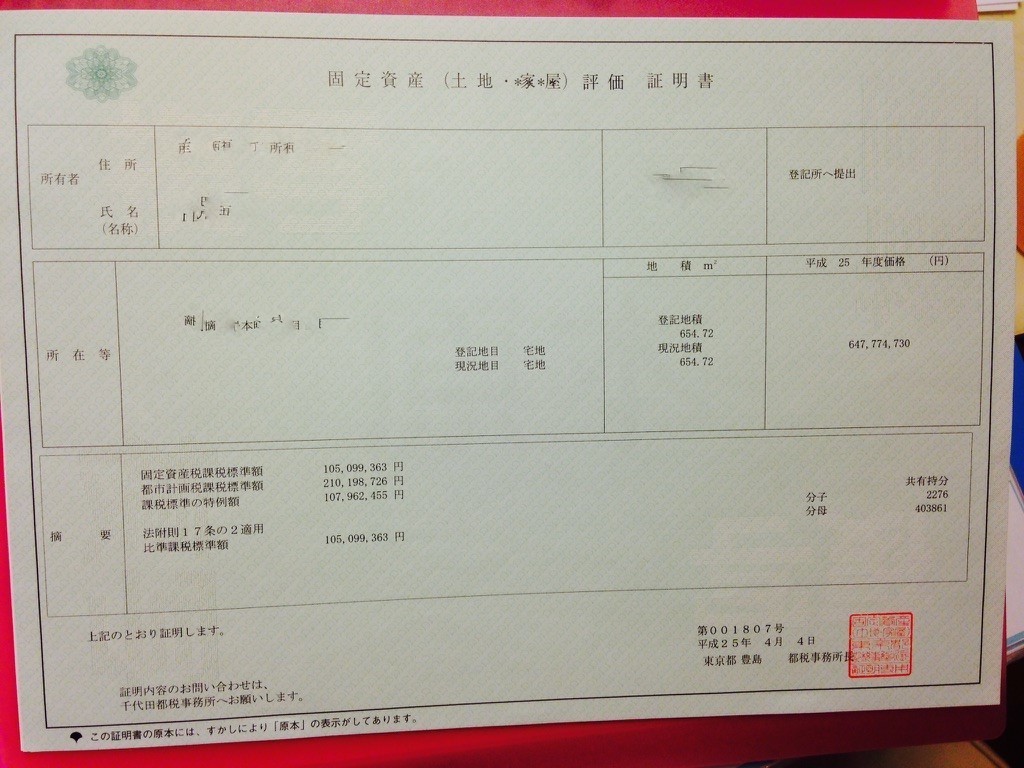

「固定資産評価証明書」に記載されている建物の価格と土地の価格を算出します。

《建物》:「家屋」に記載されている価格をそのまま使用。

《土地》:「土地」に記載されている金額を、共有持分における分子と分母から自身の持ち分を算出(マンション全体の土地から、自分が保有している土地を計算するということです)。

建物と土地の価格が計算出来たら、建物の比率を出します。

例えば、建物が400万で土地が600万の場合、建物比率は40%です。

【計算方法】

建物価格/(建物価格+土地価格)

※売買契約書に土地と建物の金額が明記されている場合は、その価格を用います。

また、「固定資産評価証明書」が無い場合は、購入時の不動産仲介業者に確認してください。

②建物価格を計算する

土地と建物の比率が確定したら、売買価格(売買契約書記載の売買価格)を、この比率に合わせることで、建物の価格を算出します。

例えば、①で建物の比率が全体の40%になった場合、売買価格×40%が建物価格になります。

③耐用年数を計算する

以下の式を使用します(端数切り下げ):

(法定耐用年数-経過年数)+経過年数×0.2

法定耐用年数は物件の構造により異なります。

《法定耐用年数》

鉄筋コンクリート(RC) = 47年

重量鉄骨 = 34年

軽量鉄骨 = 27年

木造 = 22年

減価償却対象の物件構造を確認してみてください。

④償却率を確認する

ネット上で、

「減価償却資産の償却率表」

と検索し、そこに出てきた最新の償却率を確認します。

償却率は定額法を用いること形が一般的です。

⑤減価償却費を計算する

「建物価格×償却率=減価償却費(毎年)」

です。

計算例

ある物件を参考にし、計算していきたいと思います。

【①】土地と建物の比率を計算する

《建物》:「家屋」に記載されている価格をそのまま使用するので2,962,900円になります。

《土地》:土地全体の金額は、647,774,730円になります。

自分の物件に対する持ち分は、2276/403861と記載されています。

土地全体×持ち分=3,650,600円となりました。

すると、この物件の約44.8%が建物になりました。

【②】建物価格を計算する

物件の売買価格は1800万円でしたので、44.8%をかけると約806万円になります。

この価格が減価償却の対象となる建物価格です。

【③】耐用年数を計算する

RCのマンションであるため、法定耐用年数は47年です。

平成18年1月築であるため、平成27年分の確定申告時における経過年数は9年となります。

結果、以下の式に当てはめると耐用年数は39年となります。

「(法定耐用年数-経過年数)+経過年数×0.2」

【④】償却率を確認する

定額法における耐用年数は、0.026です。

【⑤】減価償却費を計算する

以下の式に当てはめるだけです。

「建物価格×償却率=減価償却費(毎年)」

建物価格である806万に、④で出した0.026をかけると、約21万円になります。

この金額が、今回の物件における1年間での減価償却費になります。

ご参考にしてみてください。

まとめ

いかがでしたでしょうか。

建物の価格が分かれば、あとは所定の計算式に従って計算するだけで減価償却費は計算できます。

所有戸数が多くなってきた場合は、税理士に任せてしまうことをお勧めします。