この記事を書いた人

船橋寛之(ふなばしひろゆき)

1984年生まれ。

ドイツ育ちの不動産投資家。

不動産投資歴16年。

立教大学 経済学部卒。

リーマンショックの時に新卒で区分マンションを購入し、東京23区を中心に最大6棟55部屋を所有。

大和証券、大和総研に11年間勤務後、不動産コンサルタントとして独立。

現在は年間20億円以上の「非公開物件」仲介を行う。強みは「物件情報力」で、経験を活かしてセミナー講師や執筆活動にも携わる。

私生活では子供3人を育てる「ほぼ主夫」。

| 水面下で取引される 「非公開物件情報」はこちら (メルアド登録のみ) |

住宅ローンを提供する多数の金融機関のなかから、おすすめの銀行を15選ご紹介します。

金利や団信の保障内容、サービスに注目して、ネット銀行やメガバンク、地方銀行から、おすすめの住宅ローンをピックアップしました。

住宅ローンの選び方も5つのポイントに絞ってご紹介します。

【非公開物件情報!】

楽待、健美家などの不動産投資サイトよりはるかに安い!

登録はメールアドレスのみ!

一都三県の水面下で取引される非公開物件情報をお届けします!

登録はこちら

↓ ↓ ↓ ↓

住宅ローンおすすめ銀行11選

まずは、ネット銀行と都市銀行のなかからおすすめの銀行を11選ご紹介します。

—住宅ローンを比較したい!借り換えたい!と思う方は必見!—

◆◆◆ 住宅ローンオンライン比較・借り換え「モゲチェック」◆◆◆

「モゲチェック」は住宅ローンの比較・見直し(借り換え)をサポートする 住宅ローン比較サービス。 ネット銀行、メガバンク、地方銀行など全国の主要金融機関から提案。 5分で住宅ローンの見直しが可能です。

▽▽▽モゲチェックはこちら▽▽▽

———

![]()

住宅ローンの金利は、実店舗をもつ都市銀行に比べてネット銀行のほうが安い傾向です。一方、都市銀行でもWEB上で申し込みができるプランが広がっており、ネット銀行に匹敵する低金利を実現する銀行も増えています。

団信の保障内容や手数料、各銀行独自のサービスや特典などにも注目して、おすすめポイントを解説していきます。

結構数あるんだね~

【簡単な机上査定で不動産価値を知ろう!】

60秒の入力作業でお持ちの不動産価値がわかります。

マンション、戸建て、なんでもOK!

全国対応!

お勧めの査定会社はこちら

↓ ↓ ↓ ↓

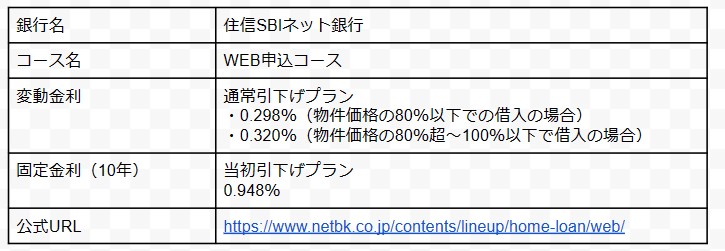

1.住信SBIネット銀行

住信SBIネット銀行は、ネット銀行のなかでも金利の安さや使いやすさで人気を集めています。

- 金利の低さは業界トップクラス

- 団信の保障内容が充実

- 事務手数料は2.2%、保証料や繰上返済手数料は無料

https://www.netbk.co.jp/contents/lineup/home-loan/web/

※2024年3月1日現在の適用金利

住信SBIネット銀行の住宅ローンは、なんといっても金利の低さが魅力。20%以上の頭金を用意できれば、0.2%台の超低金利で借入ができます。

40歳未満には「3大疾病50%保障」の手厚い保障の団体信用生命保険(団信)が、無料付帯されるのがうれしい点です。

がんの診断確定や、急性心筋梗塞や脳卒中を発病して60日以上所定の状態がつづいた場合、ローン残高の50%を保障してもらえます。

ネット銀行ならではの金利や手数料の安さ、団信の充実度でバランスのとれた商品です。

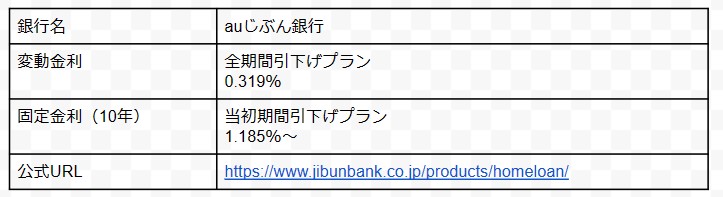

2.auじぶん銀行

auじぶん銀行は、au関連のサービスを利用している方だけでなく、auと契約していない方にとってもコスパの良さで定評のあるネット銀行です。

- 業界トップクラスの低金利

- auユーザーはさらに金利優遇

- 満50歳まで「がん50%保障団信」が無料付帯

https://www.jibunbank.co.jp/products/homeloan/

※2024年3月1日現在の適用金利

auじぶん銀行は、au関連のサービスを利用していればさらに金利の優遇が受けられる点が特徴的です。

モバイル・でんき・ネット・TVのすべてで指定のサービスと契約を結ぶと、最大で年0.15%の金利引き下げが適用されます。

変動金利で0.15%の金利優遇を受けると、なんと0.169%という驚きの低金利が実現します。

また、満50歳まで無料で付帯される「がん50%保障団信+4疾病保障」も魅力です。さらに、金利を年0.05%上乗せするだけで「がん100%保障団信」が付けられます。

お値打ちな団信がauじぶん銀行のメリットといえるでしょう。

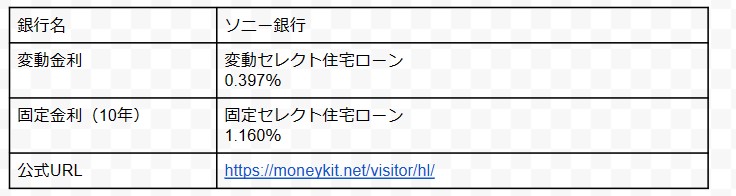

3.ソニー銀行

個人ユーザーの利便性を重視するソニー銀行は、顧客満足度の高い住宅ローンを提供しています。

- お得なトータルコスト

- 変動金利と固定金利の乗り換えが可能

- 団信保障が充実

https://moneykit.net/visitor/hl/

※2024年3月1日現在の適用金利

ソニー銀行の住宅ローンは、低金利に加えて各種手数料が無料となる点で、トータルコストの安さが魅力です。

保証料や繰上返済手数料、他行への振込手数料、返済口座への資金移動などが無料になるほか、ローン借入時の事務手数料が4.4万円となるコースもラインナップされています。

特徴的なのが、ローンの利用中に変動金利と固定金利の切り替えができる点です。スタート時は金利が低い変動金利で借り入れしておき、いざ金利上昇しそうな局面になったら固定金利へと切り替えることが可能です。

充実の無料団信に加えて、年0.1%の上乗せで「がん団信100」に加入できます。

がん診断確定時に住宅ローン残高が100%保障されるだけでなく、がん診断金100万円も支払われる手厚い保障です。

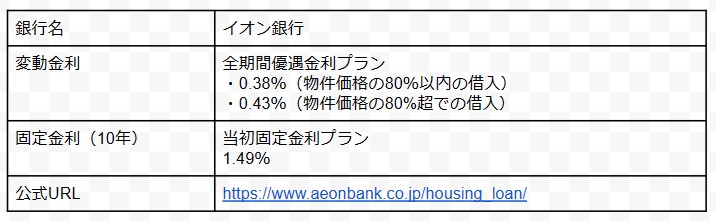

4.イオン銀行

全国にATMが設置されていて使い勝手がよいイオン銀行の住宅ローンは、実店舗をもちながらもネット銀行並みの低金利を実現しています。

- イオングループでの買い物が5%OFF

- イオン内の窓口で相談が可能

- 年0.1%の上乗せでがん保障も付帯

https://www.aeonbank.co.jp/housing_loan/

※2024年3月1日現在の適用金利

イオン銀行の住宅ローンには他行にはない魅力的な特典があります。

それは、ローンの完済までずっと、イオングループでの買い物が5%OFFで楽しめる優待特典です。毎月イオンで5万円の買い物をしている方であれば、年間3万円、10年間で30万円もの節約になります。(セレクトクラブカードの支払いに限る)

買い物が5%OFFは嬉しいね!

就業不能状態を保障する団信は無料で付帯され、100%の残高保障をするがん保障であれば年0.1%の上乗せで契約できます。

また、全国にあるイオン店舗内に窓口が設置されているため、買い物ついでに相談や問い合わせができる点も便利です。イオンでよく買い物する方であれば、優先して検討したい住宅ローンといえるでしょう。

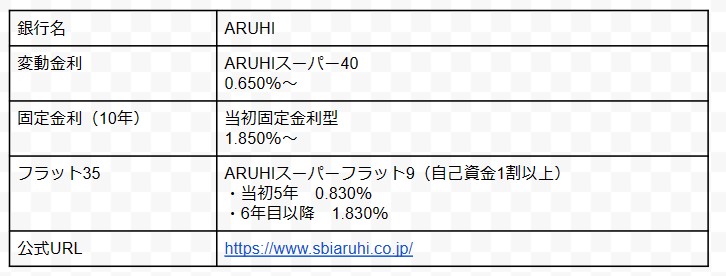

5.ARUHI

ARUHIは、フラット35の取り扱いでトップシェアを誇る日本初のモーゲージバンクです。モーゲージバンクとは、住宅ローン貸し出し専門の金融機関を指します。

- フラット35の金利は業界最低水準

- 団信の加入が任意

- WEB申し込みなら審査がスピーディー

※2024年3月1日現在の適用金利

ARUHIは、フラット35を業界最低水準の金利で提供する金融機関として知られています。フラット35とは、住宅金融支援機構が提供する最長35年の全期間固定金利の住宅ローンです。

フラット35を申し込む際には、団体信用生命保険への加入が必須ではありません。そのため、ほかの保険で代用する方や持病のために団信に加入できない方には、有力な選択肢の1つとなります。

ARUHIは審査のスピーディーさも魅力です。

審査に時間がかかってしまうと月をまたいで金利が変わったり、人気物件なら先を越されてしまったりするリスクがあります。本審査でも最短3営業日で対応可能な点は大きなメリットといえるでしょう。

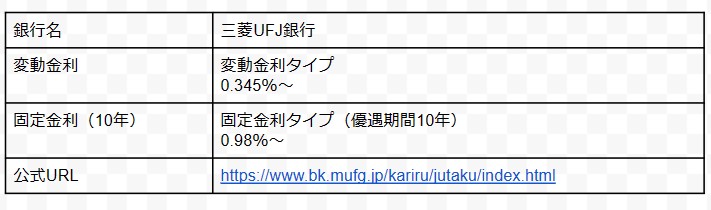

6.三菱UFJ銀行

3大メガバンクの一角を占める三菱UFJ銀行は、住宅ローンでも大手ならではの信頼性と豊富なサービスを提供しています。

- ネット銀行並みの低金利

- 手厚い保障のオプション団信

- 全国の支店で相談が可能

https://www.bk.mufg.jp/kariru/jutaku/index.html

※2024年3月1日現在の適用金利

三菱UFJ銀行の住宅ローンは、メガバンクならではの安心感をネット銀行に負けない低金利で利用できるのが魅力です。

手厚い保障の団信が用意されているのも特筆すべき点です。金利を年0.3%上乗せすると、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」に加入できます。

保障対象となる範囲が広いのが特徴で、「がんの診断」や「脳卒中・急性心筋梗塞での入院」によって住宅ローン残高が0円になります。

また、出産前後の女性に向けた特典があるのもユニークです。住宅ローンを借入している女性が妊娠・出産のタイミングを迎えた場合、出産前後6か月以内に申請すれば、1年間0.2%の金利引き下げが受けられます。

【21日間で学べる不動産投資メルマガ!】

メールアドレスだけで登録完了!

21日間、毎日夕方配信!

不動産投資初心者の方、検討中の方は必読!

不動産業者と対等に会話ができる知識が身に付きます。

登録はこちら

↓ ↓ ↓ ↓

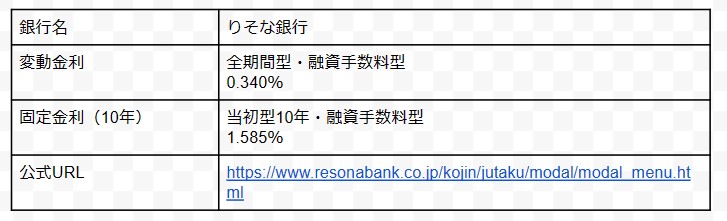

7.りそな銀行

りそなグループのネットワークを備え、利便性の高さを誇るりそな銀行。大手の都市銀行でありながらもネット銀行並みの低金利で住宅ローンを提供しています。

- 業界最低水準の低金利

- オプション団信が魅力的

- 女性に特化した住宅ローンを提供

https://www.resonabank.co.jp/kojin/jutaku/modal/modal_menu.html

※2024年3月1日現在の適用金利

オプション加入できる「団信革命」は、保障範囲の広さを誇る団信です。

病気やケガの7大リスクに備えられ、人工透析を永久的に受けることになった場合や要介護2の認定を受けた場合など、さまざまな状況で保障が受けられます。所定の状態に該当すれば、仕事復帰しても住宅ローンの残高は0円となります。

団信革命は、40歳未満であれば年0.25%、40歳以上であれば年0.30%の上乗せで付帯が可能です。

さらに、りそな銀行では女性向け住宅ローンもラインナップされています。

通常の金利に保障料が含まれた「凛next」は、病気やケガにより30日間以上就業不能となってしまった場合、31日目以降は最長12か月間のローン返済が保障されるプランです。

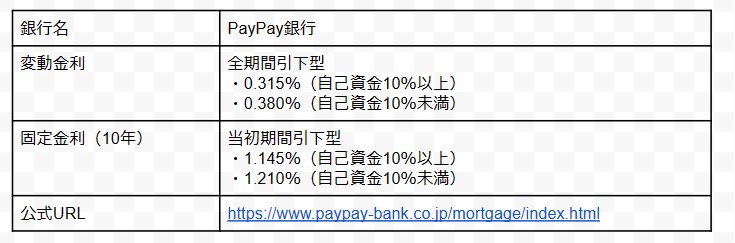

8.PayPay銀行

ジャパンネット銀行から2021年に名称変更されたPayPay銀行の住宅ローンは、2019年から開始された比較的新しい商品です。

- 自己資金10%以上でさらにお得な金利

- 複数のプランから選べる団信

- キャッシュレス決済に強み

https://www.paypay-bank.co.jp/mortgage/index.html

※2024年3月1日現在の適用金利

PayPay銀行は、特に自己資金10%以上の場合において、変動・固定ともに優れた金利が設定されています。

保証料や印紙代は不要、事務手数料は借入金額の2.2%のため、トータルコストも安定した安さです。

無料で付帯する団信保障は、51歳未満であれば「がん50%保障団信」が選べます。

さらに、がん100%保障団信であればプラス0.1%、10疾病保障まで加わるものもプラス0.3%の金利上乗せで加入が可能。豊富な種類のプランから自分に合った団信が選べます。

また、PayPay銀行ではPayPayマネーからの出金が手数料無料で利用できます。キャッシュレス決済を頻繁に使う方には特におすすめしたい住宅ローンです。

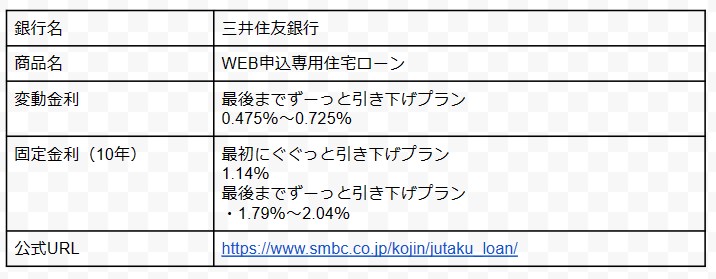

9.三井住友銀行

メガバンクの信頼性と安心感がある三井住友銀行は、住宅ローンでも大銀行ならではの対応力に定評があります。

- 万が一の自然災害に備えた補償プランが充実

- 幅広い商品がラインナップ

- ネット専用住宅ローンなら来店せずに手続き可能

https://www.smbc.co.jp/kojin/jutaku_loan/

※2024年3月1日現在の適用金利

三井住友銀行では、地震や台風、洪水などの自然災害で自宅が全壊した場合に補償が受けられる「自然災害時返済一部免除特約付住宅ローン」を提供しています。

金利0.1%の上乗せで、自宅の損害状況に応じて最大で24回分の住宅ローンの返済が払い戻される補償に加入できます。

連帯債務で借入するふたりのどちらかに万が一のことがあった場合にローン残高が0円となる「クロスサポート」も、他行にはない珍しい保障です。

ネット銀行と比較すると、金利は若干高く設定されています。とはいえ、条件を満たした場合に適用される金利は0.5%を切るため、他のメリットを考慮すると検討する価値は十分あるといえるでしょう。

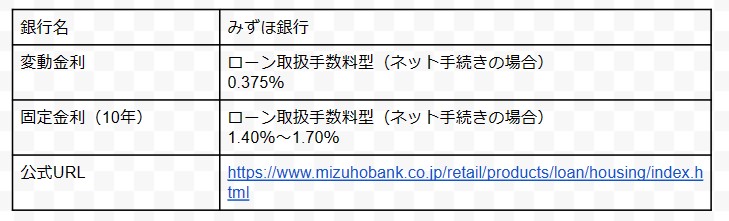

10.みずほ銀行

三菱UFJ銀行、三井住友銀行と並ぶ3大メガバンクの1つであるみずほ銀行。「AI事前診断」が他行にはない魅力です。

- ネット銀行並みの低金利

- 借入の可能性をチェックできるAI事前診断

- ライフイベントに応じて返済額の調整が可能

https://www.mizuhobank.co.jp/retail/products/loan/housing/index.html

※2024年3月1日現在の適用金利

みずほ銀行の住宅ローンは、ネット銀行の低金利や手軽さを、安心感のあるメガバンクで享受できるのがうれしい点です。

注目を集める「AI事前診断」では、借入希望額や本人のプロフィール、勤務情報を入力すると、高い精度で借入の可能性がパーセンテージで診断されます。

物件が決まっていなくても何度でも診断でき、入力した情報を使ってそのまま正式な申し込みも可能です。

また、ライフイベント発生時に返済額の減額ができる「ライフステージ応援プラン」も独自のサービスです。子育て期間中のローン利用者であれば、返済額の減額手数料(1回あたり5,500円)が無料となる特典もあります。

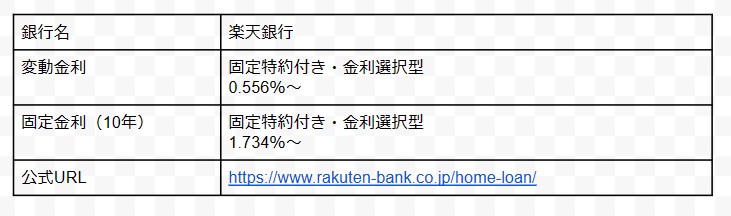

11.楽天銀行

ネット銀行最大手の楽天銀行は、住宅ローンにおいては初期費用の安さで注目を集めています。

- 諸費用の安さは業界トップ

- 無料で付帯する手厚い団信

- 楽天ポイントのステージがアップ

https://www.rakuten-bank.co.jp/home-loan/

※2024年3月1日現在の適用金利

楽天銀行の注目ポイントは、事務手数料が一律33万円である点です。

たとえば、3,000万円の住宅ローンを組む場合、諸費用が安いネット銀行でも2.2%の事務手数料66万円が発生しますが、楽天銀行では33万円と半額のコストで済みます。

楽天銀行の金利はネット銀行のなかでは見劣りしますが、初期費用とのトータルでみると金利の差が解消される場合も多いでしょう。

無料の団信は、全疾病保障にがん50%保障特約がプラスされた充実の内容です。

また、ポイントサービスで強みをもつ楽天グループならではのメリットも。楽天ポイントの優遇プログラムがステージアップしたり、新規の借り入れで楽天ポイントがもらえたりと、ポイントが貯まりやすくなる仕組みが充実しています。

住宅ローンおすすめ地方銀行4選

つづいて、各地方で人気を集める地方銀行が提供するおすすめの住宅ローンを4選ご紹介します。

地方銀行は、ネット銀行や都市銀行に比べて柔軟な対応が期待でき、ローン審査にも通過しやすいといわれています。金利や団信の保障内容が魅力の銀行もあり、地元ならではの安心感や使い勝手の良さを求める方には有力な候補となるでしょう。

それぞれの銀行ごとに特徴やメリットをみていきます。

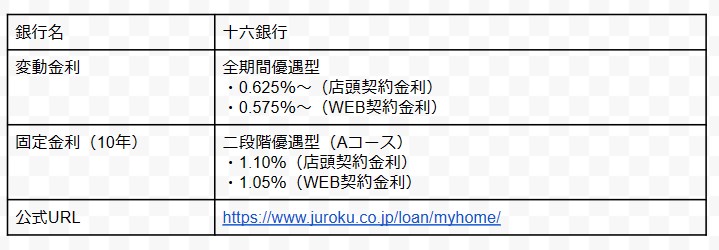

1.十六銀行

東海地区で最大手の地方銀行である十六銀行。住宅ローンでも地元で高いシェアを占めています。

- 比較的緩い審査基準

- コスパのよいオプション団信

https://www.juroku.co.jp/loan/myhome/

※2024年3月1日現在の適用金利

十六銀行の住宅ローンは、他銀行と比較して金利の部分では物足りなさがあります。

ただし、地方銀行は審査基準が比較的緩めであり、十六銀行においても年収100万円以上の方から審査申し込みが可能です。

WEB契約であれば金利を下げられるため、普段使いしている地元の銀行で融資を受けたい方には適しているでしょう。

無料で付帯する団信のほかに、100%保障の「がん団信」は金利0.1%の上乗せで加入できます。

さらに、病気やケガによる入院保障やがん診断確定時の保障金などが付いた「全傷病団信」でも金利0.15%の上乗せで済むため、比較的コスパのよい団信といえます。

2.第四北越銀行

新潟を基盤に営業をする第四北越銀行は、新潟県内での住宅ローンシェアはトップです。

- 家具・家電やマイカー費用をまとめてローンが組める

- 無料付帯の団信の保障内容が手厚い

https://www.dhbk.co.jp/individual/loan/house/jutaku.html

※2024年3月1日現在の適用金利

第四北越銀行の住宅ローンは、金利面では特段優れているわけではありません。

しかし、家具・家電やマイカーの購入費用とまとめてローンが組める点や、最長40年と融資期間が長い点など柔軟な対応力が魅力です。

充実保障の団信も魅力で、がんの診断確定や余命6か月と判断された場合にローン残高が0円になる保障が無料付帯されています。

夫婦どちらかに万が一のことがあった場合に保障される「夫婦連生プラン」など、オプションの団信プランも豊富です。

地元の方にとっては利便性が非常に高く、個人それぞれのニーズにマッチしやすい住宅ローンといえるでしょう。

3.関西みらい銀行

関西エリアで知名度が高い関西みらい銀行は、大阪市に本店を置く地方銀行です。

- ネット銀行に対抗できる低金利

- 手厚い疾病保障が選べる団信

https://www.kansaimiraibank.co.jp/kojin/jutaku/

※2024年3月1日現在の適用金利

関西みらい銀行は、地方銀行でありながらもネット銀行と同レベルの低金利で住宅ローンを提供しています。

無料で付帯される団信は「入院保障付き一般団信」です。

病気やケガにより入院して返済日を迎えると、その月の返済額が全額保障されます。オプションでは、がんと10種類の生活習慣病が保障される「生活習慣病団信〈入院プラスα〉」や、あらゆる病気やケガの入院時に一時金や返済保障が付く「三大疾病重点型全疾病保障付き団信」も用意されています。

関西に多数ある店舗での対面相談はもちろん、WEB上で手続きできる「電子契約」も可能です。

4.横浜銀行

神奈川・東京エリアに強い銀行であれば、金利の低さが魅力の横浜銀行の住宅ローンがおすすめです。

- 金利の安さは業界最低水準

- 自然災害時の補償も充実

https://www.boy.co.jp/kojin/jutaku-loan/shinchiku/index.html

※2024年3月1日現在の適用金利

横浜銀行の住宅ローンは、融資手数料型においては変動金利0.33%というネット銀行に負けない低金利です。

横浜銀行にて給与振込を利用していれば、さらに0.03%の引き下げが適用されます。

また、自然災害による補償が受けられる「自然災害時支援特約」も用意されています。

年0.15%の金利上乗せで、水災や風災、落雷などで自宅が損害を受けた場合、罹災の程度に応じてローン返済額が最大で24回分払い戻しされる特約です。

無料で付帯する基本的な団信に加えて、金利0.2%〜0.35%の上乗せで豊富なプランからオプション選択できます。

【ラインで学ぶ不動産投資の裏側!】

登録者20,000人超え!

数日に1回程度、不動産の知識に関する情報を配信!

業界情勢を瞬時にキャッチできます!

登録はこちら

↓ ↓ ↓ ↓

住宅ローンの選び方5つのポイント

ここからは、自分に合った住宅ローンを選ぶための5つのポイントをご紹介します。

- 金利のタイプで選ぶ

- 借入先の種類で選ぶ

- 手数料・諸費用で選ぶ

- 返済方法で選ぶ

- 団体信用生命保険の保障内容を確認する

住宅ローンを選ぶ際には、まずは金利タイプの違いを理解しておく必要があります。借入先の種類や返済方法など住宅ローンの基礎知識を把握したうえで、住宅ローンを比較していきましょう。

—住宅ローンを比較したい!借り換えたい!と思う方は必見!—

◆◆◆ 住宅ローンオンライン比較・借り換え「モゲチェック」◆◆◆

「モゲチェック」は住宅ローンの比較・見直し(借り換え)をサポートする 住宅ローン比較サービス。 ネット銀行、メガバンク、地方銀行など全国の主要金融機関から提案。 5分で住宅ローンの見直しが可能です。

▽▽▽モゲチェックはこちら▽▽▽

———

1.金利のタイプで選ぶ

住宅ローンの金利は「変動金利」と「固定金利」の2種類に分けられます。それぞれに違いがあるため、特徴を理解したうえで自分に合った金利を選択しなければなりません。

変動金利は、固定金利と比較すると金利が低く設定されています。

銀行によっては、変動と固定の金利差が1%ほどになるため、毎月の返済額に数万円の差が生じるケースも。

低金利がつづく日本の現状では固定金利よりもトータルの返済額を減らせる可能性が高く、お得に借りたい方におすすめです。

金利の差は支払い総額の観点でみるとかなり大きいので軽視できないよ!

ただし、金利が上昇すると返済額が増加する点がデメリットでもあります。

金利が急上昇しても、返済額の急激な変動を抑えられる仕組みを設けている銀行もありますが、総支払額は金利が上昇した分だけ増加してしまいます。

固定金利は、借り入れ時の金利が固定されるローンです。返済期間のうち最初の一定期間のみ金利が固定されるものは、固定金利期間選択型と呼ばれます。

固定金利のメリットは、金利上昇のリスクがなく返済計画が立てやすい点です。

ただし、市場の低金利が完済時まで継続するのであれば、固定金利のほうが変動金利よりもトータルの返済額は高くなります。

2.借入先の種類で選ぶ

住宅ローンを借りられるのは銀行だけではありません。住宅ローンを借り入れできる機関は大きく3種類に分類できます。

- 銀行(民間金融機関)

- 公的融資(財形住宅融資)

- フラット35

さまざまな金利タイプやサービスの住宅ローンを取り揃えているのが銀行(民間金融機関)です。

財形貯蓄制度を利用している方が申し込める公的融資(財形住宅融資)や、住宅金融支援機構が運営するフラット35、それぞれの特徴を解説していきます。

【銀行(民間金融機関)】

都市銀行やネット銀行、信用金庫、JAなど、民間の金融機関が提供する融資は、一般的な住宅ローンとして広く知られています。

自行でのローン利用者を増やすために、それぞれの金融機関は金利や保障内容、サービス面でさまざまな特色をもつ住宅ローン商品を展開しています。

豊富なラインナップから自分に合った住宅ローンを選択できる点が、銀行で住宅ローンを組むメリットの1つです。ただし、金融機関ごとの審査に通過しなければ借り入れができません。

【公的融資(財形住宅融資)】

公的融資とは、国や自治体をはじめとする公的機関が提供している住宅ローンです。

なかでも財形住宅融資は、勤務先で財形貯蓄による積み立てを行っている会社員や公務員の方が利用できます。

財形貯蓄は、従業員の資産形成を会社と国がバックアップする制度です。

財形貯蓄を導入している会社で、条件を満たした方が申し込めるのが財形住宅融資であり、相場よりも金利が低くなる傾向で、審査基準も緩やかといわれています。

【フラット35】

住宅金融支援機構が提供する全期間固定金利の住宅ローンがフラット35です。

最長35年のローンを全期間固定金利で組め、団信への加入が任意である点が特徴です。

フラット35の申し込みは民間金融機関が取り扱っており、借入条件は金融機関ごとに変わります。

また、民間金融機関の住宅ローンとは異なる独自の審査基準があり、申し込み可能な最低年収が定められていません。

そのため、民間金融機関よりも審査が通りやすいといわれています。

他の銀行で否決されてもあきらめずに!

3.手数料・諸費用で選ぶ

融資を受ける際の事務手数料や保証料などの諸費用は、住宅ローンを選ぶうえで注目すべきポイントです。諸費用には以下のようなものがあります。

- 事務手数料:ローン契約時に金融機関に対して支払う手数料

- 保証料:保証会社からの保証を受けるための費用

- 団体信用生命保険料:住宅ローンを組むために加入しなければならない保険料

- 繰上返済手数料:毎月の返済とは別に、まとめて返済する場合の手数料

これらの諸費用は、金融機関や住宅ローンの種類、借入金額によって金額が異なります。近年では保証料なしの住宅ローンを提供する銀行も増えています。

ただし、事務手数料と合わせた金額でみると、大きな差が出ない場合もあるため注意が必要です。

団体信用生命保険料は、金融機関によってもともとの金利に含まれているケースもあれば、金利に上乗せされているケースもあります。

さらにチェックしたいのが繰上返済手数料です。

一部繰上返済手数料は、インターネットで手続きすると無料になる銀行がほとんどですが、店頭や電話で申し込むと有料となる銀行もあります。

4.返済方法で選ぶ

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。

「元利均等返済」は、毎月の返済額がほぼ一定となり返済計画が立てやすいメリットがあります。

「元金均等返済」は月々一定額の元金を返済する方法です。

元金が減るペースを早められるためトータルで支払う利息は少なくなり、毎月の返済額も返済が進むにつれて減少していきます。

一方で、元金均等返済は返済当初の返済額が多くなり、返済計画が立てにくい点がデメリットです。

銀行によっては元利均等返済しか選択できない場合もあります。

返済総額も数万円程度しか変わらないため、ほとんどの住宅ローン利用者は返済額が一定の元利均等返済を選択しています。

5.団体信用生命保険の保障内容を確認する

住宅ローンを比較する際に、団体信用生命保険(団信)の保障内容は重要なチェックポイントになります。

団体信用生命保険とは、ローン契約者が死亡した場合や高度障害状態になった場合に、残りの住宅ローンを完済してくれる保険です。

ほとんどの住宅ローンで、団信への加入が借入の条件となっています。

ただし、現実的には契約者の死亡や高度障害以外にも、さまざまな病気やケガによって住宅ローンの返済が困難になる可能性があります。

そこで注目したいのが、基本的な団信の保障にプラスされる部分です。

がん保障や3大疾病保障、そのほかの長期入院に対する保障など、充実した保障をオプションで付けられる住宅ローンが増加しています。

ただし、保障の適用範囲が広く、保障額が高い「手厚い保障」になるほど、保険料としての金利が上乗せされることに。

保障内容と金利の上乗せ、さらには民間保険とのバランスを考慮して、自分に合った団信プランを提供する住宅ローンを選びましょう。

まとめ

住宅ローンは、提供する金融機関によって内容や条件が異なります。

金利に注目すると、住信SBIネット銀行やauじぶん銀行が強さを発揮しています。

トータルコストでみると、手数料の安い楽天銀行や、買い物での割引が受けられるイオン銀行も魅力的です。

信用力やサービスに優れているメガバンク、比較的審査に通過しやすい地方銀行など、銀行の種類によっても特徴がみられます。

住宅ローンを選ぶには、まずは変動金利か固定金利かの金利タイプを決めることが大切です。

さらに、借入先の種類や諸費用、返済方法、団信の保障内容に注目すると比較検討しやすくなります。

かかる費用だけでなく、返済のしやすさや受けられる保障を考慮して、自分に合った住宅ローンを選択しましょう。

【ラインで学ぶ不動産投資の裏側!】

登録者20,000人超え!

数日に1回程度、不動産の知識に関する情報を配信!

業界情勢を瞬時にキャッチできます!

登録はこちら

↓ ↓ ↓ ↓