この記事を書いた人

船橋寛之(ふなばしひろゆき)

1984年生まれ。

ドイツ育ちの不動産投資家。

不動産投資歴16年。

立教大学 経済学部卒。

リーマンショックの時に新卒で区分マンションを購入し、東京23区を中心に最大6棟55部屋を所有。

大和証券、大和総研に11年間勤務後、不動産コンサルタントとして独立。

現在は年間20億円以上の「非公開物件」仲介を行う。強みは「物件情報力」で、経験を活かしてセミナー講師や執筆活動にも携わる。

私生活では子供3人を育てる「ほぼ主夫」。

| 水面下で取引される 「非公開物件情報」はこちら (メルアド登録のみ) |

頭金とは、住宅購入費用における自己資金のことです。

一般的に頭金は住宅購入価格の10~20%といわれますが、必ずしも用意しなければならないわけではありません。

頭金の有無や金額によって、住宅ローンの借入総額や金利、月々の返済額に差が出ます。

頭金の概要および、頭金なしで借り入れるメリット・デメリットをしっかりと確認し、後悔のない物件購入を目指しましょう。

【ラインで学ぶ不動産投資の裏側!】

登録者23,000人超え!

数日に1回程度、不動産の知識に関する情報を配信!

業界情勢を瞬時にキャッチできます!

登録はこちら

↓ ↓ ↓ ↓

Contents

そもそも頭金とは?なくても住宅ローンは組める?

頭金とは、住宅価格のうち住宅ローン以外の方法で用意するお金のことです。一例として、手持ちの現金や親からの資金援助などが挙げられます。

頭金をいくら用意するかによって、住宅ローンの借入上限額や借入条件が変わります。

納得がいく借入を行うには、事前に頭金の基本事項を押さえておくことが重要です。

ここではまず、頭金の概要と平均額、必要性をみていきましょう。

頭金とは

頭金とは、住宅購入費用のうち自己資金で用意する部分のことです。

たとえば、4,000万円の住宅を500万円の貯金と3,500万円の住宅ローンで購入する場合、頭金は500万円です。

住宅ローンの借入では、現在の資産状況や年収が審査項目の一つとなります。

そのため、自己資金の頭金をどのくらい用意できるかによって、借入上限額や金利などが変わります。

住宅ローンを利用した住宅購入を検討しているなら、頭金についてしっかりと考えることが重要です。

頭金の平均額

実際に住宅を購入した人は、どのくらいの頭金を用意しているのでしょうか。

国土交通省が発表する「令和4年度住宅経済関連データ」によると、一戸当たり住宅建築資金に占める調達先別資金割合は、以下のとおりです。

住宅購入費用に占める頭金の割合は、およそ30%という結果が出ています。仮に3,000万円の住宅を購入する場合、多くの人が900万円程度の自己資金を用意しているようです。

結構想像しているより多い印象!

頭金なしでも住宅ローンは組める

一般的に住宅ローンの借入では、住宅購入価格の10~20%の頭金を用意するべきといわれます。仮に4,000万円の住宅を購入するなら、400万~800万円の頭金が必要になります。

しかし、頭金は絶対に必要なわけではありません。

金融機関によっては、頭金なしのフルローンでも住宅ローンの借入が可能です。これは、自身が居住する住宅購入のためのローンだけでなく、賃貸物件購入時に利用する不動産投資ローンにおいても同様です。

後悔しない物件購入を目指すなら、頭金を用意する場合としない場合のメリットとデメリットをそれぞれ確認し、資産状況やライフプランに合った借入をしましょう。

【非公開物件情報!】

楽待、健美家などの不動産投資サイトよりはるかに安い!

登録はメールアドレスのみ!

一都三県の水面下で取引される非公開物件情報をお届けします!

登録はこちら

↓ ↓ ↓ ↓

頭金なしで住宅ローンを組んで後悔するパターン

頭金なしで住宅ローンを組めば、自己資金がない人でも住宅購入が可能です。

しかし頭金なしでローンを借り入れた場合、資金繰りが立ち行かなくなるケースがあります。

返済が滞ると、せっかく手に入れたマイホームを手放さなくてはなりません。

ここでは、頭金なしで住宅ローンを組んで後悔するパターンを5つ紹介します。

しっかりと確認し、納得がいく借入を実現しましょう。

予想外の事態が発生し返済できなくなった

頭金なしで住宅ローンを借り入れた場合、借入総額が増えるため月々の返済額も大きくなります。そのため、返済中に予想外の事態が発生した場合にはとくに注意が必要です。

住宅ローンの借入で重要なのは、完済まで返済し続けることです。

一般的に住宅ローンは30年~35年の長期で借り入れるケースが多く、返済期間中に勤務先の倒産や病気・ケガによる休職といった不測の事態が発生するケースもゼロではありません。

頭金なしで住宅ローンを借り入れる際には、長期で返済し続けられる返済額かを熟考してください。

35年先なんて想像できないよね・・・

金利上昇により返済できなくなった

頭金なしで住宅ローンを借りるなら、金利にも注意が必要です。

住宅ローンの借入金利は、返済能力などを審査して決定されます。そのため、頭金なしでの借入は資金力が低いとみなされ、金利が高めに設定されるケースがあることは押さえておきましょう。

加えて、全期間固定金利型以外の金利タイプ(変動金利型または固定金利選択型)で借り入れた場合、金利が上昇すると借入金利も上がり返済額がさらに増えます(※)。

頭金なしで住宅ローンを組む際には、金利変動と将来の返済額シミュレーションをしっかりと行い、返済可能な借入額にすることが肝心です。

金利上昇のパンチ力をなめてはいけません。

※《住宅ローンの借入で選べる3つの金利タイプ》

・全期間固定金利型:契約時に決定した金利が完済まで適用される

・変動金利型:通常半年ごとに金利の見直しが行われ、金利の変動に合わせて返済額も変わる

・固定金利選択型:契約時に選択した期間、金利を固定するタイプ。期間終了後は変動金利型か、再度固定金利期間を選ぶかを選択する

物件を売却したあとローンだけが残ってしまった

頭金なしで住宅ローンを組むと、借入総額が増えてオーバーローンになる可能性があります。オーバーローンとは、住宅価格(時価)よりもローン残高が多いことをいいます。

オーバーローンで気を付けたいのは、物件を売却してもローンを完済できない点です。たとえば、時価2,000万円の物件に対し住宅ローン残高が2,200万円ある場合、売却しても200万円のローンが残ることになります。

なんらかの事情によりやむを得ず物件を売却しなければならなくなったとしても、オーバーローン状態では売却することが難しくなります。

頭金なしでローンを借り入れる際には、住宅価格と借入総額のバランスもしっかりと確認してください。

お金の使い道に余裕がなくなった

頭金なしで住宅ローンを組むなら、ライフプランに沿った資金計画を立てることがとくに重要です。

将来必要な資金や収入の見通しをあらかじめ押さえ、住宅ローンの返済以外に必要な資金も計画的に手元に用意してください。

できれば使い道の決まった貯蓄だけでなく、不測の事態や趣味などに使える資金も準備できると安心です。それにより、余裕をもって住宅ローンの返済をしていくことができます。

必要以上にローンを組んでしまった

頭金なしの住宅ローンでは、必要以上に借り入れないことも重要なポイントです。

住宅ローンの借入上限額は審査によって決定されますが、上限額いっぱいまで借りなければいけないわけではありません。

無理のない返済を目指すのであれば、事前に返済額のシミュレーションを行い、無理なく返済できる範囲内の借入に抑えてください。

何事も少し余裕を持っておくことは大事だね

【簡単な机上査定で不動産価値を知ろう!】

60秒の入力作業でお持ちの不動産価値がわかります。

マンション、戸建て、なんでもOK!

全国対応!

お勧めの査定会社はこちら

↓ ↓ ↓ ↓

頭金なしで住宅ローンを組むメリット3つ

頭金なしでの住宅ローンの借入にはいくつかの注意点がある一方、以下の3つのメリットがあります。

1.欲しい物件をすぐ購入できる

2.住宅ローン控除を活用できる

3.手元に一定の資金が残る

頭金を出さないという選択肢を持っておくことで、より柔軟な物件の購入とローンの借入ができるようになるでしょう。

ここでは、頭金なしで住宅ローンを組むメリットを詳しく解説します。

1.欲しい物件をすぐ購入できる

メリットの1つめは、欲しい物件をすぐに購入できる点です。

頭金が貯まるまで待つ必要がないため、気に入った物件を買い逃すことがありません

購入する物件が投資用の賃貸物件の場合、好条件の物件を逃さず手に入れられます。

早くに賃貸経営をスタートすることで、より多くの賃貸収入の獲得を目指すこともできます。

そもそも、頭金を貯めるにはどのくらい時間がかかるのでしょうか。

仮に毎月3万円ずつ貯蓄したとしても、300万円の頭金が貯まるまでには約8年必要です。

頭金を利用したローンの借り入れをするなら、その間に魅力的な物件が見つかったとしても、購入を諦めざるを得ません。

頭金が足りていない時点で欲しい物件が見つかったときには、頭金なしもしくは頭金の額を下げての購入を検討してもよいでしょう。

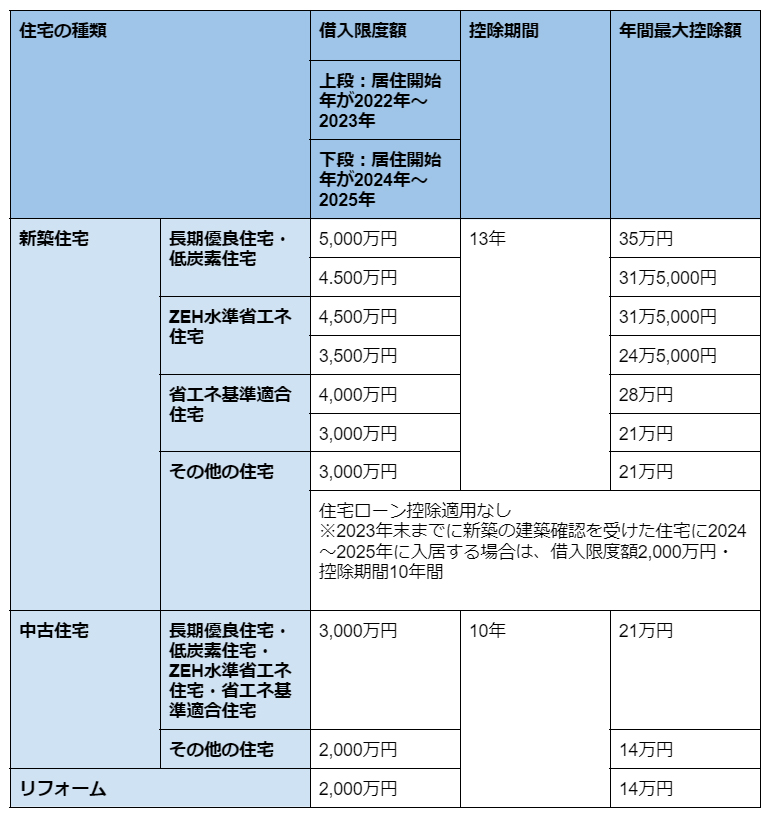

2.住宅ローン控除を活用できる

メリットの2つめは、頭金なしで借り入れることで借入総額が大きくなるため、住宅ローン控除を最大限に利用できる点です。

住宅ローン控除とは、個人が住宅ローンを借り入れてマイホームを購入したときに、最長で13年にわたり住宅ローン残高の0.7%にあたる所得税および、一部住民税の控除が受けられる制度です。

住宅ローン控除は、住宅ローン残高を基に控除額が決まります。

そのため、頭金なしの借入により借入残高が大きくなることで、より多くの控除を受けられます。

住宅ローン控除の概要は、以下のとおりです。

住宅ローン控除は適用される借入額に上限があり、購入する住宅の種類によって2,000万~5,000万円と決まっています。

仮に4,000万円のローンを組んだとしても、借入限度額が3,000万円の住宅であれば3,000万円分の控除しか受けられません。

住宅ローン控除の利用を希望する場合は、事前に上限額の確認をすることが肝心です。

3.手元に一定の資金が残る

メリットの3つめは、資金を残せる点です。

頭金を出さずに住宅ローンを借り入れると借入総額は増えますが、まとまった現金を手元に残せます。

子どもの教育費など近い将来に必要となる資金を残したい、購入後の固定資産税や修繕費用を確保したいと考えるなら、頭金を出さずに住宅ローンを借りることも一つの選択肢となるでしょう。

手元の資金はどの観点でも極めて重要といえます。

頭金なしで住宅ローンを組むデメリット4つ

頭金なしで住宅ローンを組むなら、以下の4つのデメリットも押さえておく必要があります。

1.月々の返済負担が増える

2.融資率の影響で金利が高くなる可能性がある

3.審査が厳しくなる可能性がある

4.担保割れのリスクが高まる

頭金なしでローンを組むと、返済負担が増えたり借入条件が厳しくなったりします。借り入れ前にデメリットをしっかりと確認し、納得がいく住宅ローンの契約をすることが肝心です。

1.月々の返済負担が増える

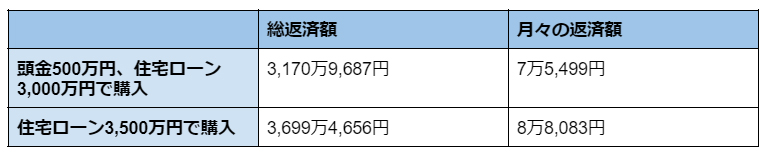

頭金なしの場合、当然のことながら住宅ローンの借入総額が増えます。それにより、月々の返済負担と総返済額が増える点には注意が必要です。

一例として、3,500万円の物件を頭金500万円、住宅ローン3,000万円で購入した場合と、3,500万円フルローンで購入した場合の返済額の違いを以下に紹介します。

※借入期間35年ボーナス返済なし変動金利(0.319%)とする

頭金の有無による月々の返済額の差は1万2,584円、総返済額の差は528万4,969円です。月々の返済額が増えると、返済の負担が大きくなります。

購入を検討しているのが不動産投資用の物件の場合、月々の家賃収入がローンと相殺され、利益が少なくなります。

賃貸経営による資産形成を目指すなら、家賃収入と返済額のシミュレーションをしっかりと行ったうえで頭金の有無と購入のタイミングを決めることが重要です。

2.融資率の影響で金利が高くなる可能性がある

頭金を出さないと借入額が増えるため、融資率が上がり金利が高くなる可能性があります。融資率とは、購入する物件に対し借入額がどのくらいを占めるかの割合です。

融資率は以下の式で計算します。

たとえば、4,000万円の物件を3,000万円の借入をして購入した場合、融資率は75%(3,000万円÷4,000万円×100)です。

フラット【20・35・50】で借り入れた場合、融資率が90%以下と90%超で借入金利が異なります。融資率が90%を超えると、金利が高くなる可能性があることは押さえておいてください。

3.審査が厳しくなる可能性がある

頭金を用意せず住宅ローンを借り入れた場合、返済能力が低いとみなされ借入審査が厳しくなる可能性があります。

審査が厳しくなると希望金額の借入ができないだけでなく、高い金利が適用されるケースもあるため注意が必要です。

審査が厳しくなる理由としては、以下が挙げられます。

・貯蓄ができない資金状態だと判断されるため

・返済負担率が高くなるため

返済負担率とは、収入に対し年間返済額が占める割合のことで、計算式は以下のとおりです。

一般的に審査に通るとされる返済負担率は、25~35%以下です。

仮に年収が500万円だとすると、適正な年間のローン返済額は125万(500万円×25%)~175万円(500万円×35%)となります。

月々の返済額にすると、およそ10万(125万円÷12ヵ月)~14万円(175万円÷12ヵ月)です。

返済負担率25~35%は、あくまでも審査に通る上限です。

負担を抑えた返済を目指すなら、返済負担率は20~25%に抑えるべきとされています。

年収が500万円の方が返済負担率20~25%で借り入れたとすると、年間のローン返済額は100万(500万円×20%)~125万円(500万円×25%)です。

月々の返済額は、約8万円(100万円÷12ヵ月)~10万円(125万円÷12ヵ月)となります。

住宅ローンを借り入れる際には、返済負担率を基に返済額の試算を行い、家計と照らし合わせて返済していけるかを検討することが重要です。

4.担保割れのリスクが高まる

先述のとおり、オーバーローンによる担保割れのリスクが高まることも、頭金を支払わないデメリットの一つです。

オーバーローンの状態では、売却してもローンを完済できなくなります。

そうなると、物件を手放したくても売るに売れなくなるかもしれません。そのような状況を招かないためにも、オーバーローンには十分な注意が必要です。

後悔しない!頭金なしで住宅ローンを組む際のポイント

後悔のない住宅ローンの借入を目指すなら、いくつかのポイントを押さえておく必要があります。

住宅ローンは一般的に、長期で返済し続けるローンです。そのため、返済が滞ることなく完済できることが重要になります。

とくに頭金なしの場合、借入額が大きくなるケースも少なくないため注意が必要です。事前に返済計画をしっかりと検討し、納得がいく借入を実現しましょう。

住宅購入予算額を把握する

住宅購入にあたってはまず、住宅購入の予算をしっかりと立てる必要があります。

予算を立てるときは、年収倍率を参考にしてください。年収倍率は、以下の式で計算します。

一般的に無理なく返済できるとされる年収倍率は、5~7倍です。

よって年収が600万円の場合には、3,000万円(600万円×5倍)~4,200万円(600万円×7倍)が適正な借入額と考えられます。

実際の借入上限額は、年収のほかに頭金などの自己資金や年齢、勤務先、金利などさまざまな点を審査したうえで決定されます。

そのため金融機関によっては、借入上限額が適正な年収倍率よりも大きくなるケースもあるでしょう。住宅購入の予算は借入上限額を基準にするのではなく、年収倍率や先述の返済負担率を基に無理のない金額で決めることが何よりも重要です。

借入時の年齢を考慮する

一般的に住宅ローンは、30年や35年といった長期で借り入れることが多いです。長い返済期間中には、収入や支出が大きく変動することもあります。

住宅ローンを組むうえで大切なのは、そのようなときも返済可能な借入額に抑えることです。

収入や支出の変化に対応できる借入額を考える際は、将来どのくらいお金が必要になるかを把握しておくことが欠かせません。ここでは、年齢別に考えたいライフイベントと費用を紹介します。

計画はしっかり立てよう!

《30代:将来設計をしっかりとシミュレーション》

30代は結婚や子どもの誕生など、ライフステージが大きく変わる可能性がある年代です。

場合によっては、転職による年収の変動も考えられます。

30代で住宅ローンを組むなら、将来設計をしっかりとシミュレーションしたうえで、無理なく返済し続けられる借入プランを組みましょう。

30代で押さえておきたいライフイベントおよびその費用は、以下のとおりです。

結婚 :292万円

出産 :46万円

参考:全国銀行協会 家計管理とライフイベント|成年年齢引下げとお金のだいじな話

【21日間で学べる不動産投資メルマガ!】

メールアドレスだけで登録完了!

21日間、毎日夕方配信!

不動産投資初心者の方、検討中の方は必読!

不動産業者と対等に会話ができる知識が身に付きます。

登録はこちら

↓ ↓ ↓ ↓

《40代:定年前に完済できるプランを計画》

40代は働き盛りで安定した収入が見込まれる一方、定年退職までの折り返し地点という注意点があります。

定年退職後は、収入が大きく減る可能性があります。

40代で住宅ローンを組むなら、定年までに完済できるプランを計画しましょう。

子どもがいる場合は、高校・大学の教育費など何かと出費がかさむ年代でもあります。

住宅ローンを組むにあたっては、ある程度の現金を手元に残すことも重要です。

なお、子ども1人が幼稚園から大学まで通った場合に必要な教育費は、以下のとおりです。

国公立 :791万円

私立(理系):2,398万円

参考:全国銀行協会 家計管理とライフイベント|成年年齢引下げとお金のだいじな話

《50代:減収リスクを考慮》

50代は、大きくライフステージが変わる年代です。

早期退職や病気による休職など、収入が減少するリスクが上がります。

50代で住宅ローンを組むなら、収入減少の可能性を考慮した借入プランにすることが重要です。

また退職金を得たときには、住宅ローンの一括返済も含めて今後の資金計画の見直しを行うことも大切です。

総務省統計局が行った家計調査報告によると、2人以上の世帯における1ヵ月の消費支出は30万1,974円とされます。

万が一減収があっても生活できるだけの資金を、住宅ローンの返済とは別に確保しておきましょう。

将来的に必要な支出を想定しておく

ライフステージによって家計の収支は変わります。

無理のない返済を目指すなら、結婚資金や教育費、定年退職などある程度の予測が立てられるものはもちろん、病気やケガといった不測の事態が起きたときの収支もシミュレーションすることが肝心です。

そのためには、日ごろからどのくらいの収入と支出があるのかを把握しておく必要があります。

住宅購入を考えているなら、家計を意識した生活をすることが第一歩となるでしょう。

無理のない返済プランを立てる

借入前にシミュレーションをしたうえで返済プランを立てれば、無理のない完済を目指せます。

また、住宅購入や不動産投資でローンを借りる場合には、返済シミュレーションによってリスク・リターンの予測を立てることも可能です。

シミュレーションは各金融機関のホームページ上でできるため、ぜひ活用してください。

自身でのシミュレーションが難しいと感じるなら、金融機関窓口で相談しましょう。

ペアローンで無理なローンを組まない

ペアローンで無理なローンを組まないことも、住宅ローンで後悔しないポイントです。

ペアローンとは、夫婦や親子などがそれぞれ契約者になりローンを組み、合わせて2本のローンで1つの住宅を購入する方法をいいます。

ペアローンのメリットは、借入額を増やせる点です。

頭金なしで借り入れる場合には、ペアローンを利用することで住宅購入の予算を増やすことができます。それにより、購入する物件の幅を広げられるでしょう。

さらに、それぞれが住宅ローン控除を受けられるため、節税効果が大きくなるメリットもあります。

一方、ペアローンではローンを契約した2人とも返済をし続けていかなければならないため、お互いに転職や退職をしづらくなる点に注意が必要です。

また、それぞれが契約者となり契約を結ぶため、登記費用や事務手数料といった諸費用が2倍かかります。

団体信用生命保険も別々に加入するため、万が一片方の契約者に何かあっても、もう片方の契約者の借入はなくなりません。

ペアローンの利用ではお互いの将来設計をしっかりと確認し、無理のない範囲で借り入れることが何よりも重要です。

こんなこと言いたくはないのですが、離婚のとき非常に面倒であることも念頭に置いておくと良いでしょう。

まとめ

頭金とは、住宅購入費用のうち自己資金で用意する部分のことです。

一般的に借入額の10~20%を用意するべきとされていますが、頭金なしで住宅ローンを借り入れることもできます。

頭金なしで住宅ローンを借り入れるメリットは、タイミングを逃さず物件購入ができる点や手元に現金を残せる点です。

不動産投資用物件の場合、早くに賃貸経営をスタートできることで得られる利益が増えるメリットもあります。

デメリットは、月々の返済額が増えることや金利など借入条件が厳しくなること、担保割れの可能性があることです。

不動産投資用物件の場合、借入額次第では返済額の増加により月々の賃貸収入が相殺されてしまうことが考えられます。

一般的に住宅ローンは借入期間が長く、長期で返済するものです。

そのため出産や子どもの進学、転職や退職などにより、返済期間中に収支が変動する可能性もあります。

物件を手放すことなく完済を目指すには、ライフプランや将来の資金計画を考慮した無理のない返済プランを立ててください。