この記事を書いた人

船橋寛之(ふなばしひろゆき)

1984年生まれ。

ドイツ育ちの不動産投資家。

不動産投資歴16年。

立教大学 経済学部卒。

リーマンショックの時に新卒で区分マンションを購入し、東京23区を中心に最大6棟55部屋を所有。

大和証券、大和総研に11年間勤務後、不動産コンサルタントとして独立。

現在は年間20億円以上の「非公開物件」仲介を行う。強みは「物件情報力」で、経験を活かしてセミナー講師や執筆活動にも携わる。

私生活では子供3人を育てる「ほぼ主夫」。

| 水面下で取引される 「非公開物件情報」はこちら (メルアド登録のみ) |

退職金は、1,000万円を超えるまとまった金額になることも少なくありません。

そのため、退職金を原資とした運用を考える方も多くいます。

この記事では、退職金を運用する必要性およびおすすめの7つの運用方法、運用のポイントを解説します。

退職金を受け取ったときに慌てずにすむよう、知識として押さえておきましょう。

退職金を得ると色々な営業が来るよ!知識武装しよう!

Contents

退職金の運用をおすすめする理由

退職金額は勤続年数や役職、年収などによって決定することが多く、相場は約2,000万円といわれます。

まとまった資金を受け取れる退職金は、将来へ向けた運用資金として活用されることも少なくありません。

ここではまず、退職金の運用がおすすめされる3つの理由を解説します。

運用するべきかを悩んでいる方は、ぜひ参考にしてください。

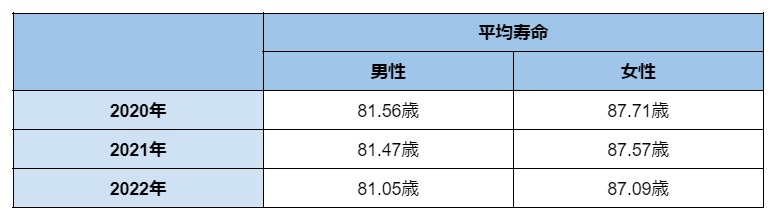

平均寿命の長さ

運用をおすすめする理由の1つには、平均寿命の長さがあげられます。

厚生労働省が発表する「令和4年簡易生命表」によると、男性と女性の平均寿命の推移は以下のとおりです。

この調査では男性は81歳、女性は87歳が平均寿命との結果が出ています。

仮に60歳で定年退職を迎えたとすると、20年以上の期間を貯蓄および公的年金で生活しなければなりません。

経済的な不安を感じることなく老後生活を送るためには、若いうちから将来に向けた資産形成ができるかが重要になるでしょう。

公的年金のみで老後資金を補う難しさ

公的年金のみでは老後資金を補うことが難しいのも、資産形成を考えるうえで押さえておきたい点です。

平均寿命が長かったとしても、生活費をしっかりとカバーできるだけの公的年金を受け取れるのであれば、それほど多くの貯蓄は必要ないかもしれません。

しかし実際には、十分な年金額が支払われているとは言い難い状況です。

生命保険文化センターによると、夫婦2人で老後生活を送るために必要な資金額は月額約23万円です。

一方、実際に支給される年金額は月額約14万5,000円にとどまります。

つまり、毎月10万円弱ずつ貯蓄を切り崩していくことになるのです。

かなり減ってくんだね・・・

仮に毎月10万円ずつ貯金を使っていったとすると、1年間で120万円の資金が必要です。

2,000万円の退職金を切り崩していった場合、およそ16年で資金が底をつくと予想されます。

自然災害が発生した、病気を患った、子どもや孫に援助をしたいといったときには、生活費以外の出費が増え、さらに多くの資金が必要になることは押さえておくべきでしょう。

参考:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

参考:生命保険文化センター「2022(令和4)年度生活保障に関する調査」

参考:厚生労働省「就労条件総合調査の結果の概況(令和3年版)」

インフレによる影響

老後の資産を考えるのであれば、インフレの影響も考慮する必要があります。

インフレとは、物やサービスの値段(物価)が、上昇し続けることです。

インフレによって物価が上昇すると、相対的にお金の価値は下がるといわれます。

仮に1個100円のリンゴがあったとしましょう。

次の年に1個105円に値上がりした場合、100円ではリンゴを買えなくなります。

つまり、リンゴの値段が上がったことで100円の価値が下がってしまうのです。

インフレによるお金の価値の減少に備えるには、預貯金だけでなく物価に合わせて価格が変動する不動産や株式等を資産の一部に取り入れることが有効とされます。

保有資産の価値を守りたいと考えるのであれば、不動産や投資信託、株式等での運用もぜひ検討しましょう。

インフレに備える必要があるかは、予想される物価推移によっても変わります。

総務省統計局が発表する消費者物価指数によると、2020年の物価を基準とした2021年以降の指数の変化率は以下のとおりです。

2021年にはわずかに下がったものの、2022年は2.5、2023年には3.2に増えており物価が上昇していることがわかります。

2024年も上昇が見込まれていることから、インフレへの備えはこれからの資産運用における重要なポイントになりそうです。

参考:政府統計の総合窓口 消費者物価指数 / 2020年基準消費者物価指数 / 年報

【21日間で学べる不動産投資メルマガ!】

メールアドレスだけで登録完了!

21日間、毎日夕方配信!

不動産投資初心者の方、検討中の方は必読!

不動産業者と対等に会話ができる知識が身に付きます。

登録はこちら

↓ ↓ ↓ ↓

退職金を上手に運用!7つの方法

ここでは、退職金を運用する以下の7つの方法を紹介します。

- 不動産投資

- 個人向け国債

- 投資信託

- 株式投資

- 定期預金

- 貯蓄型保険

- ファンドラップ

どの方法を選ぶかによって、リスクおよびリターンが変わります。それぞれのメリット・デメリットを確認し、投資方針や投資スタイルに合った方法を選びましょう。

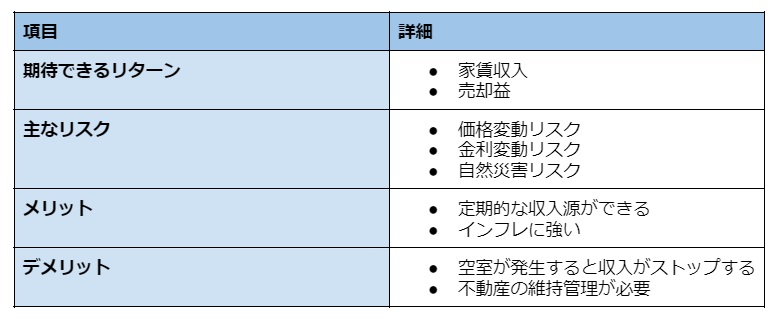

1.不動産投資

不動産投資とはアパートやマンション、オフィスビルといった不動産を購入し、利益の獲得を目指す投資方法です。

不動産投資の概要は、以下のとおりです。

不動産投資で得られる利益は、家賃収入および売却益です。

家賃は定期的に支払われるため、借り手がいる限り定期的な収入を得られます。

ただし空室が発生すると収入がストップしてしまうため、需要が見込まれる物件選びや管理、メンテナンスが重要です。

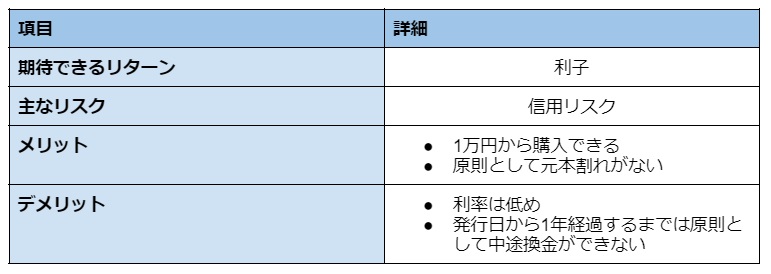

2.個人向け国債

個人向け国債とは、日本国政府が発行する債券です。

1万円から購入でき原則として元本割れがないため、投資初心者でも始めやすい金融商品といえます。

個人向け国債の概要は、以下のとおりです。

個人向け国債はリスクが低い金融商品ですが、発行体である日本国の信用状況の悪化等によって、元本や利子の支払いが滞ったり、支払不能が生じたりする可能性があります。

利息少ないもんな~

2024年4月募集の個人向け国債の金利は、税引前年率0.18〜0.5%です。

大きなリターンを得ることは難しいものの、預貯金よりは高い金利を得られそうです。

満期までの期間が決まっていることから、数年間リスクを抑えた資産運用をしたいときに適した商品だといえるでしょう。

【非公開物件情報!】

楽待、健美家などの不動産投資サイトよりはるかに安い!

登録はメールアドレスのみ!

一都三県の水面下で取引される非公開物件情報をお届けします!

登録はこちら

↓ ↓ ↓ ↓

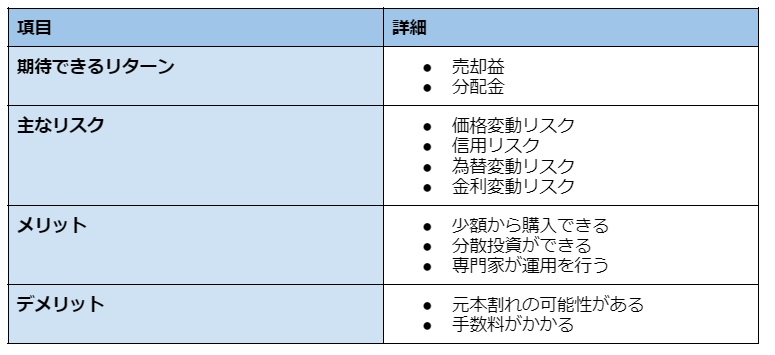

3.投資信託

投資信託は、多くの投資家から集めた資金を運用会社が運用し、利益を投資家に還元する金融商品です。

投資信託の概要は、以下のとおりです。

投資信託は投資の専門家である運用会社が運用を行うため、投資初心者でも始めやすい金融商品といわれます。

多くの投資家から集めた資金を複数の銘柄に分散投資するため、リスクを抑えた運用を目指せるでしょう。

投資信託では、購入時手数料や信託報酬、信託財産留保額といった手数料がかかります。

手数料額はファンドによって異なるため、事前に目論見書(もくろみしょ)で確認することが重要です。

投資信託の売買は、銀行や証券会社等の金融機関を通じて行います。

最低投資額は取引する金融機関によりますが、100円から投資が可能なところもあります。

そのため少額から投資に挑戦したい方にも、向いている金融商品といえるでしょう。

新NISAで注目されてるね!

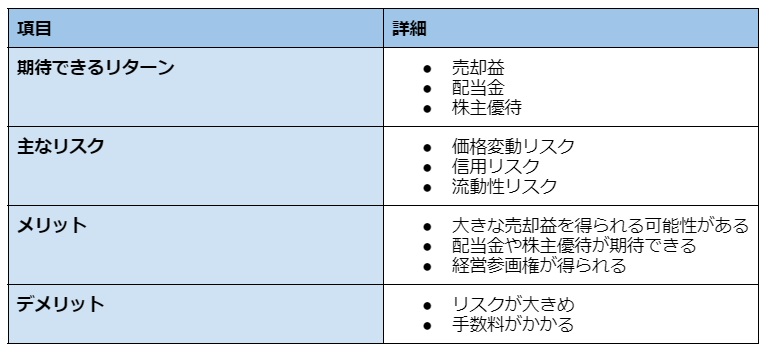

4.株式投資

株式投資は、資金調達のために企業が発行した株式を投資家が購入し出資する見返りとして、配当金や議決権等を得られる金融商品です。

株式投資の概要は、以下のとおりです。

株式を購入し株主になると、保有株数に応じた配当金や株主優待の獲得が期待できます。

また、投資した企業が大きく成長し株価が跳ね上がったときには、多額の売却益を得られる可能性もあります。

大きなリターンを狙いたいと考えているのであれば、株式投資も選択肢となるでしょう。

一方で株式投資は、株価の値動きによっては大きな損失が発生する可能性がある点に注意が必要です。

株式投資をするのであれば、ハイリスクハイリターンの投資方法であることは押さえておきましょう。

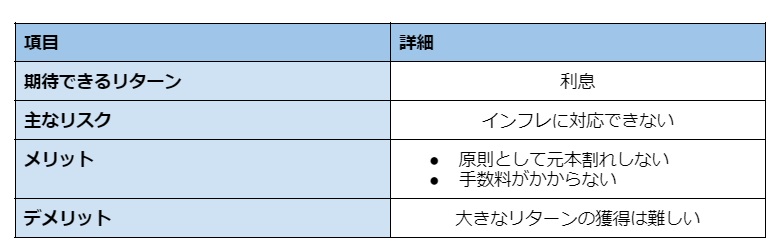

5.定期預金

定期預金は、預入時に期間を決めて預ける預金です。

原則として満期日前の引き出しができない代わりに、普通預金よりも高い金利が設定されます。

定期預金の概要は、以下のとおりです。

定期預金は元本割れの可能性がなく、万が一預け入れた金融機関が破綻しても1,000万円までの元本および破綻日までの利息が保証されます。

できるだけリスクを抑えた金融商品で運用したいのであれば、定期預金も選択肢の1つです。

——住宅ローンを比較したい!借り換えたい!と思う方は必見!——

◆◆◆ 住宅ローンオンライン比較・借り換え「モゲチェック」◆◆◆

「モゲチェック」は住宅ローンの比較・見直し(借り換え)をサポートする 住宅ローン比較サービス。 ネット銀行、メガバンク、地方銀行など全国の主要金融機関から提案。 5分で住宅ローンの見直しが可能です。

▽▽▽モゲチェックはこちら▽▽▽

——————

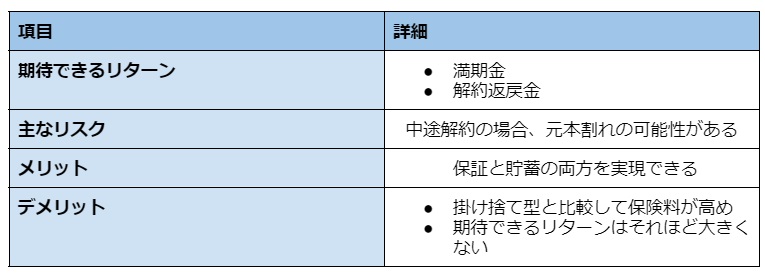

6.貯蓄型保険

貯蓄型保険は万が一のときの保障に加えて、貯蓄機能が付加された保険です。

掛け捨て型とは異なり、保険料の一部を満期金や解約返戻金として受け取れます。

貯蓄型保険の概要は、以下のとおりです。

貯蓄型保険は期待できるリターンは大きくないものの、保障と貯蓄の両方を実現できる点が魅力です。

契約から短期間で解約をした場合は、解約返戻金額が支払った保険料を下回る可能性があることは押さえておきましょう。

貯蓄型保険を利用するのであれば、途中解約しなくてすむ資金を活用してください。

貯蓄型保険には、終身保険や個人年金保険、養老保険、変額保険、学資保険などがあります。

保険を活用した資産形成をするときは、将来のライフプランをもとに目的に合った商品を選ぶことが重要です。

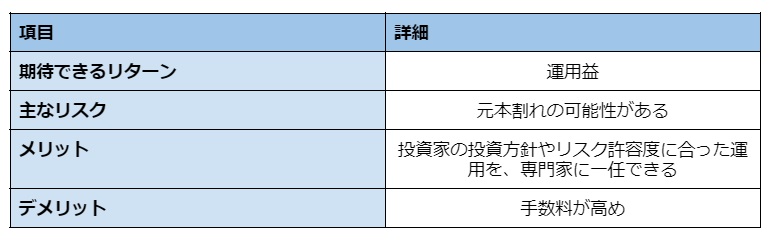

7.ファンドラップ

ファンドラップとは、取引する金融機関と投資一任契約を結ぶことで、口座に預けた資金の運用を一任するサービスです。

ファンドラップの概要は以下のとおりです。

ファンドラップでは、運用をスタートするにあたってまず投資経験やリスク許容度、資産状況、ライフプラン等のヒアリングを行い、それぞれの投資家に合った投資プランを決定します。

そしてプランをもとに投資商品の選定が行われ、運用がスタートします。

リバランス等の運用中のメンテナンスも行ってくれるため、投資初心者や投資にかける時間がない方でも始めやすい運用方法といえるでしょう。

ファンドラップでは、口座管理手数料や投資一任報酬等の手数料がかかります。

そのため、投資家自身で株式や投資信託を購入するよりも、コストがかかる点には注意が必要です。

【簡単な机上査定で不動産価値を知ろう!】

60秒の入力作業でお持ちの不動産価値がわかります。

マンション、戸建て、なんでもOK!

全国対応!

お勧めの査定会社はこちら

↓ ↓ ↓ ↓

退職金を運用する際のポイント

最後に、退職金を上手に運用するために必要な以下の4つのポイントを解説します。

- 目的に応じて退職金をわける

- 長期的な運用を検討する

- 分散投資する

- 積立投資をする

投資信託や株式、ファンドラップといった金融商品で運用をする場合、値動き等によって投資資産の価値が増減します。

納得がいく運用を実現するためにも、ぜひ参考にしてください。

目的に応じて退職金をわける

ポイントの1つめは、目的に応じて退職金を「色分け」することです。

退職金のすべてを運用に回すのではなく、生活資金や不測の事態に備える資金、使い道の決まった資金、長期で運用可能な老後資金等の項目にわけ、無理のない範囲で投資の予算を決定してください。

お金を目的別にわけ、すぐに引き出せる現金や預金をしっかりと用意すれば、値動きに一喜一憂することがない余裕を持った運用ができます。

お金の色分けをスムーズに進めるには、ライフプランや将来の資金計画を日ごろから家族で話し合っておくことが重要です。

長期的な運用を検討する

ポイントの2つめは、5年や10年といった長期的な運用を検討することです。

長期で運用を行うメリットには、以下があります。

- 分配金や配当金等の積み上げができる

- 複利効果が期待できる

- 値動きを見て売却のタイミングを計れる

長期で保有し続ければ、分配金や配当金、賃貸料といったインカムゲインの積み上げが可能です。

長期にわたりインカムゲインを積み上げることで、仮に売却損が発生したとしても相殺できる可能性が十分あります。

また、受け取った分配金や配当金を再投資することで、複利効果も期待できます。

複利効果とは、運用から得た利益を元本に組み入れることで、利益が利益を生む資金効率が良い運用を目指すことです。複利効果は、長期で運用するほど効果が高くなります。

長期保有により、価格が上がったタイミングを計って売却できるのもポイントです。

株や投資信託、不動産等は、常に価格が変動しています。

短期間で見ると価格のブレ幅が大きい商品も、長期であれば値上がりをしている場合も少なくありません。

売却損発生のリスクを軽減したいのであれば、長期での運用を念頭に投資計画を立てましょう。

【ラインで学ぶ不動産投資の裏側!】

登録者20,000人超え!

数日に1回程度、不動産の知識に関する情報を配信!

業界情勢を瞬時にキャッチできます!

登録はこちら

↓ ↓ ↓ ↓

分散投資する

ポイントの3つめは、分散投資することです。

投資資金を1つの銘柄や資産に集中投資するのではなく、投資先を複数にわけることを資産分散といい、価格の下落により資産が減少するリスクの軽減を図れます。

仮に投資資産のすべてをAファンドに投資したとしましょう。この場合、Aファンドが値下がりすると投資資産のすべてが減少します。

一方、資産をAファンドとBファンドに半分ずつ投資した場合、Aファンドが値下がりしたとしてもBファンドが値上がりしていれば、損益を相殺できます。

これが、資産分散の効果です。

リスクを抑えた安定的な運用を目指すのであれば、ぜひ分散投資を心掛けた運用を目指してください。

積立投資をする

ポイントの4つめは、積立投資です。

積立投資とは、同一商品を一定の頻度で一定額ずつ買い増していく方法です。

積立投資を行うことで、取得単位が平準化され高値づかみを回避できるといわれます。

仮に100万円の投資資金があったとします。

一括で投資をすると、値動きによっては高値づかみになるかもしれません。

一方、毎月5万円ずつ20ヵ月にわたり積立投資をしたとしましょう。

この場合、価格が高いときの購入口数は少なく価格が低いときの購入口数は多くなり、購入価格が平準化され、高値づかみのリスクを軽減できます。

積立投資を成功させるポイントは、長期にわたり投資を継続することです。

無理のない投資金額で積立投資を行うことで、計画的に資産形成を進めてください。

まとめ

平均寿命が伸びていることや、公的年金だけでは老後の生活費として十分とは言い難いこと、インフレに備える等の理由から、退職金の運用を検討する方が増えています。

退職金の運用におすすめの方法には、株式投資や投資信託、個人向け国債といった金融商品のほか、不動産投資や定期預金、貯蓄型保険、ファンドラップがあります。

どの方法を選ぶかによりリスク・リターンやメリット・デメリットが異なるため、あらかじめ確認し投資スタイルや投資目的に合ったものを選びましょう。

退職金を上手に運用するには、退職金のすべてを投資するのではなく、お金の色分けを行ったうえで目的に合った運用方法を選ぶことが重要です。

分散投資や長期での積立投資を取り入れ、リスクを抑えた安定的な資産形成を目指しましょう。