この記事を書いた人

船橋寛之(ふなばしひろゆき)

1984年生まれ。

ドイツ育ちの不動産投資家。

不動産投資歴16年。

立教大学 経済学部卒。

リーマンショックの時に新卒で区分マンションを購入し、東京23区を中心に最大6棟55部屋を所有。

大和証券、大和総研に11年間勤務後、不動産コンサルタントとして独立。

現在は年間20億円以上の「非公開物件」仲介を行う。強みは「物件情報力」で、経験を活かしてセミナー講師や執筆活動にも携わる。

私生活では子供3人を育てる「ほぼ主夫」。

| 水面下で取引される 「非公開物件情報」はこちら (メルアド登録のみ) |

不動産投資で効率良く利益を積み上げるには、いかに税金を抑えられるかがポイントです。

この記事では、不動産投資で節税する裏ワザおよび経費計上のポイントを解説します。

確定申告の流れも併せて確認し、投資効率の良い不動産投資を目指しましょう。

確定申告難しそうだな~

Contents

不動産投資で節税する裏ワザは「経費計上」がポイント!

不動産投資で節税をするには、「経費」を上手に活用できるかがポイントとなります。

経費を節税につなげるには、不動産投資でどのように所得税が算出されるかを押さえておくことが重要です。

ここでは、不動産投資における経費の概要および、経費と税金の関係性を解説します。

不動産投資での税金の計算方法なども併せて確認し、節税につながる不動産経営を目指しましょう。

不動産投資における経費とは

不動産投資における経費とは家賃収入を得るために支払った費用のことで、不動産所得を計算する際に、収入から差し引ける金額をいいます。

経費を収入から差し引くと課税所得が減るため、所得税の圧縮が可能です。

不動産投資を行うにはさまざまな費用がかかりますが、経費として計上できるものとできないものがあります。

具体的な項目は、後の項目で確認してください。

経費と税金の関係性

経費の計上が所得税額の圧縮につながる理由を知るには、経費と税金の関係および税額の計算方法を押さえておく必要があります。

税額は、所得金額に応じて決定します。

不動産投資で得た所得金額および所得税額の計算方法は、以下のとおりです。

所得税における課税所得金額は、不動産所得を含むすべての所得を合算して計算します。

たとえば、不動産所得以外に給与所得や事業所得、配当所得などがある方は、それらも合わせて算出します。

経費の計上が節税につながるのは、課税所得の一部を占める不動産所得の金額を減らせるからです。

つまり、計上できる経費額が多いほど、税金の圧縮効果は大きくなります。

税額を少しでも減らしたいなら、どのような費用が必要経費として認められるかを確認し、こぼさずに計上してください。

参考:所得税のしくみ|国税庁

【21日間で学べる不動産投資メルマガ!】

メールアドレスだけで登録完了!

21日間、毎日夕方配信!

不動産投資初心者の方、検討中の方は必読!

不動産業者と対等に会話ができる知識が身に付きます。

登録はこちら

↓ ↓ ↓ ↓

不動産投資で経費にできるもの

不動産投資で経費にできる費用には、以下の14項目があります。

いずれの項目も、不動産投資に使用した費用のみ経費への計上が可能です。プライベートで利用したものは、経費としては認められません。

結構沢山あるんだね!

- ローンの利息

- 不動産投資に関する税金

- 火災保険や地震保険の保険料

- 管理費

- 修繕費

- 管理委託料

- 減価償却費

- 自動車に関する費用

- 入居者募集に関する費用

- 税理士や司法書士への報酬

- 通信費

- 情報収集費

- 交際費

- 旅費・交通費

1.ローンの利息

投資物件購入のために住宅ローンを借り入れた場合、ローンの利息は経費となります。

ただし、ローンの元金は経費とは認められません。

2.不動産投資に関する税金

不動産投資に関連して納めた税金は、経費として認められます。

具体的には、以下の税金が挙げられます。

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

- 印紙税

- 自動車税、重量税

- 利子税

- 法人事業税

3.火災保険や地震保険の保険料

物件を保有するにあたっては、万が一に備えて火災保険や地震保険への加入が必要です。

それらの保険料は、経費として計上できます。

4.管理費

共用部分の清掃や設備点検、保守にかかる費用が管理費です。

個人で支払った場合はもちろん、マンションで管理会社に支払う管理費も該当します。

5.修繕費

原状回復のためのリフォーム費用や故障した設備の交換費用も、経費に計上可能です。

マンション投資の場合に支払う修繕積立金も、修繕費とされます。

不動産投資ではこの修繕費が重たかったりするんだよ!

6.管理委託料

管理委託料は、不動産の管理会社に支払う費用です。

賃貸契約手続きや家賃収集、入居者への対応といった不動産経営に関わる一連の業務を不動産会社に委託しているなら、その費用も経費に計上しましょう。

7.減価償却費

不動産の購入代金のうち、建物にあたる部分は減価償却で経費への計上が可能です。

不動産は、法定耐用年数が決まっています。

そのため、建物の購入費用は一括で全額を経費計上するのではなく、購入にかかった費用を法定耐用年数で割り毎年経費として計上します。

減価償却の計算には、専門的な知識が必要です。

自身での算出に不安を感じる場合は、税務署窓口や税理士など専門家に相談しましょう。

8.自動車に関する費用

不動産投資に自動車を使用している場合、購入代金やメンテナンス料、保険料などが費用となります。

ただし、経費として認められるのは、不動産投資に関わるもののみです。

プライベートと兼用で自動車を使用している場合には家事按分を行い、投資に必要な部分のみを計上しましょう。

9.入居者募集に関する費用

賃貸仲介業者に支払う仲介手数料や広告宣伝費も、経費として計上可能です。

10.税理士や司法書士への報酬

不動産投資をしていると、確定申告に伴い税理士に相談したり、登記などの手続きを司法書士に依頼したりすることがあります。

また、家賃滞納など入居者のトラブルなどで弁護士に相談するケースもあるかもしれません。これら専門家への報酬も経費となります。

【非公開物件情報!】

楽待、健美家などの不動産投資サイトよりはるかに安い!

登録はメールアドレスのみ!

一都三県の水面下で取引される非公開物件情報をお届けします!

登録はこちら

↓ ↓ ↓ ↓

11.通信費

スマホやパソコンの購入代金や、使用料、インターネットプロバイダー料金なども経費です。

プライベートと兼用で使用しているなら家事按分を行い、不動産投資に使用している部分のみを経費計上します。

12.情報収集費

不動産投資を行うには、専門的な知識も必要です。

そのため、新聞や書籍の購入代金、セミナー参加費、コンサルティング料なども経費として認められます。

13.交際費

不動産会社や管理会社との打ち合わせに必要な費用も、経費になります。

カフェで打ち合わせを行った場合のコーヒー代などは、会議費として計上しましょう。

14.旅費・交通費

不動産投資に必要な電車賃やガソリン代、高速道路料金、駐車場代は、経費として認められます。

また、遠方の物件を所有している場合、宿泊に利用したホテル代も経費となります。

不動産投資で経費にできないもの

不動産投資の経費として、以下の4つは計上できません。

- 資格取得に要する費用

- 不動産投資に関係ない税金

- フィットネスジムなどの会費

- スーツ代や時計、鞄などの購入費用

1.資格取得に要する費用

資格取得のための費用は自己研鑽のためのお金とされるため、経費の対象外です。

宅地建物取引士や賃貸不動産経営管理士など不動産に関わる資格だったとしても、認められません。

2.不動産投資に関係ない税金

所得税や住民税、法人税など、不動産投資に関係なく発生する税金は経費に計上できません。

3.フィットネスジムなどの会費

フィットネスジムなどの会費の補助は、福利厚生として利用されることがあります。

しかし個人事業主として不動産投資をしている場合、福利厚生は認められないためフィットネスジムなどの会費を経費にすることはできません。

個人事業主であっても家族のほかに従業員がいる場合は、福利厚生の一環としてフィットネスジムなどの会費が経費として認められることもあります。

経費で落としたいとこだよね・・・

4.スーツ代や時計、鞄などの購入費用

不動産会社との打ち合わせで着るために購入したスーツや時計、鞄の代金は、経費にできると感じる方もいるでしょう。

しかしこれらの洋服や服飾品は、プライベートでも着用できるため、経費とは認められません。

不動産所得を確定申告する際の流れ

会社員は通常、源泉徴収と年末調整により納税が完了するため、確定申告をしない方も多いでしょう。

しかし、給与所得および退職所得以外の所得(不動産所得を含む)が20万円を超える場合は、確定申告が必要です。

また詳細は後述しますが、所得が20万円を超えていなくても、確定申告をすることで節税できるケースがあります。

確定申告が必要になったときに慌てずにすむよう、事前に不動産所得の確定申告の流れを確認しましょう。

必要に応じ青色申告承認申請書を提出する

確定申告をするにはまず、申告方法を選ぶ必要があります。

確定申告は、「白色申告」または「青色申告」で行います。

白色申告は事前申請が不要で提出書類の作成も比較的簡単ですが、税制上の優遇がありません。

一方、青色申告は事前申請が必要で青色申告決算書を提出しなければならないものの、後述する特別控除を受けられるため税額を抑えることができます。

不動産投資によりまとまった所得が見込まれるなら、ぜひ青色申告を選択してください。

青色申告をするには、原則としてその年の3月15日までに「青色申告承認申請書」を税務署に提出する必要があります。

ただし、その年の1月16日以後に新規開業した場合は、業務を開始した日から2か月以内に「青色申告承認申請書」を提出すれば足ります。

提出書類を揃える

確定申告をするには、申告書を作成しなければなりません。

不動産投資における確定申告書を作成するには、まずは収支がわかる以下の書類を揃えましょう。

- 家賃収入がわかる収支報告書

- 家賃が入金される口座の通帳

- 借入がある場合は返済予定表

- 賃貸借契約書

- 火災保険や地震保険の証書

- 修繕費の見積書や請求書

- 領収書

- 固定資産税の通知書

領収書は枚数が多く、集めるのに時間がかかることもあります。申告書作成時に慌てずにすむよう、日ごろから整理しておくことが重要です。

また、紛失した書類の再発行などが必要な場合も、あらかじめ手続きをしておきましょう。

【簡単な机上査定で不動産価値を知ろう!】

60秒の入力作業でお持ちの不動産価値がわかります。

マンション、戸建て、なんでもOK!

全国対応!

お勧めの査定会社はこちら

↓ ↓ ↓ ↓

青色申告決算書(収支内訳書)を作成する

収支がわかる書類が揃ったら、申告書類の作成を始めます。

青色申告をする方は青色申告決算書、白色申告をするなら収支内訳書に必要事項を記入しましょう。

青色申告決算書および収支内訳書の作成は、以下のいずれかの方法で行います。

- 税務署窓口で受け取りもしくは国税庁のホームページからダウンロードした書類に、手書きで記入

- 国税庁ホームページの確定申告書等作成コーナーに必要事項を入力し作成

記入方法に不安がある方は、税務署窓口で相談しながら作成すると安心です。

税務署に出向く手間や時間を節約したいなら、オンライン上での入力がおすすめです。

確定申告書を作成する

青色申告決算書または収支内訳書の作成が終わったら、確定申告書を作成します。

確定申告書も、税務署窓口で受け取りもしくはホームページからダウンロードできます。

オンラインで作成したい方は、国税庁ホームページの作成コーナーを利用しましょう。

確定申告期間中の税務署窓口は、利用者が多く混み合います。

記入方法を相談したいと考えているなら、前もって計画的に利用しましょう。

書類を提出する

青色申告決算書または収支内訳書、および確定申告書が完成したら、以下のいずれかの方法で提出します。

- 税務署窓口に持参

- 郵送

- e-Tax

税務署窓口に持参すればその場で記入内容を確認してもらえるため、書類の不備などを防げます。

郵送で提出する場合には、郵送にかかる日数も考慮し計画的に手続きを進めることが肝心です。

e-Taxは税金の納付手続きを自宅やオフィスからインターネットを経由して行える電子納付システムです。

納税の手間をできるだけ抑えたいなら、e-Taxを検討しましょう。

なお、e-Taxの利用には、事前のアカウント登録が必要です。

利用を考えている場合は、申告期間がスタートする前に登録をすませておくと安心です。

不動産投資で節税する裏ワザ「青色申告」のメリット

不動産投資で節税をしたいのであれば、青色申告における3つのメリットを活用しましょう。

先述のとおり青色申告は白色申告よりも作成書類が多いといった注意点はあるものの、白色申告にはない税制上の優遇を受けられます。

不動産所得が多い方や将来的に不動産投資を拡大したいと考えている方は、青色申告での申告をぜひ検討してください。

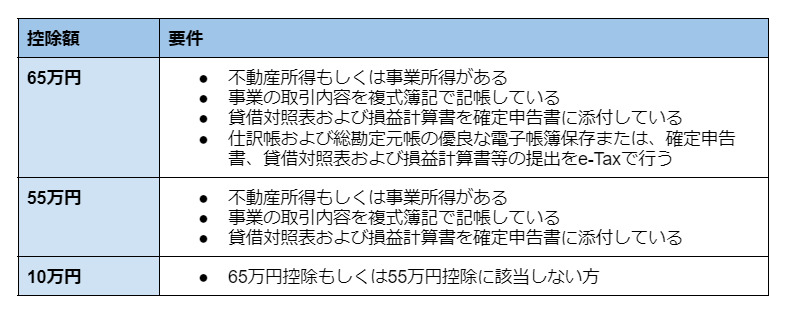

青色申告特別控除が受けられる

メリットの1つめは、最大65万円の青色申告特別控除が受けられる点です。

青色申告では、申告時に一定の要件を満たせば65万円もしくは55万円、または10万円の特別控除を受けられます。

それぞれの控除を受ける要件は、以下のとおりです。

控除額が大きくなるほど、必要要件は多くなります。

最大控除を受けたいと考えているなら、要件をクリアした書類の作成やe-Taxの利用を進めましょう。

家族の給料を経費計上できる

メリットの2つめは、青色事業専従者給与の特例を受けられる点です。

青色事業専従者給与の特例とは、青色申告者と生計を一にする配偶者または15歳以上のその他の親族に支払った給与を、必要経費として計上できる制度です。

たとえば、青色事業専従者である配偶者に毎月10万円の給与を支払うと、年間120万円を経費として計上できます。

家族に給与を支払っている場合は、ぜひ青色申告を検討してください。

【ラインで学ぶ不動産投資の裏側!】

登録者20,000人超え!

数日に1回程度、不動産の知識に関する情報を配信!

業界情勢を瞬時にキャッチできます!

登録はこちら

↓ ↓ ↓ ↓

損失を繰り越せる

メリットの3つめは不動産投資で赤字が発生したときに、翌年以後3年間にわたり損失を繰り越せる点です。

損失の繰り越しが節税につながるのは、次項で解説する損益通算により課税所得金額を圧縮できるためです。

投資において、黒字のみを出し続けることは簡単ではありません。

どうしても、損失が発生するケースもあります。損失を活用し節税による資産形成を図るのが、損益通算です。

そして、損失を無駄にすることなく使い切れるよう設けられたのが、損失の繰り越しなのです。

なお、損失を繰り越すには申告をしなければなりません。

損失を翌年以降の損益通算に利用したいと考えているなら、赤字で不動産所得がない年も忘れずに確定申告をしてください。

不動産投資が赤字になったときの裏ワザ「損益通算」

損益通算とは、同一年分の利益と損失を相殺することをいいます。

損益通算すると課税の基となる収入が圧縮されるため、減税につながるのです。

不動産投資で発生した損失は、他の所得と損益通算できます。

不動産投資の他に給与所得や事業所得などがある場合は、それらの所得から損失を差し引くことが可能です。

たとえば1,000万円の給与収入を得ている方が、不動産投資で300万円の赤字を出したとしましょう。

この場合、損益通算をすることで給与所得が700万円(1,000万円-300万円)に減り、課税額が減少します。

不動産投資をするなら、黒字経営を継続できれば一番です。

しかし、思うように入居者が集まらない、修繕費がかさむなど赤字が発生することも考えられます。

赤字になったときは損失を活用した損益通算をすることで、税金面からの資産形成を目指しましょう。

なお、損益通算をするには確定申告が必要です。

確定申告が必要なのは、給与所得および退職所得以外の所得(不動産所得を含む)が20万円を超える場合と解説しましたが、損益通算をするなら所得額にかかわらず確定申告が必要です。

赤字が発生し所得がない年も、確定申告は忘れずに行ってください。

まとめ

不動産投資における経費とは、家賃収入を得るために支払った費用のことです。

経費は所得から差し引けるため、税額の圧縮につながります。

経費が発生したときは、漏れがないようしっかりと計上しましょう。

不動産所得を得たら、確定申告により納税を行います。

申告方法には青色申告と白色申告の2種類がありますが、節税効果を得たいなら青色申告特別控除などの特例が設けられている青色申告を選びましょう。

不動産投資で赤字が発生した場合、他の所得と損益通算が可能です。

また、その年の損益通算で使い切れない損失があるときは、最長3年間の繰り越しが可能です。

投資による赤字が発生したときには、損失を無駄にすることなく資産形成に役立ててください。