不動産の購入までは、それなりに時間がかかります。

買いたい!

と思ってから、引き渡しを受けるまでは、半年ほどの期間がかかることも珍しくはありません。

しかし、良い物件を購入できれば、長期間あなたの代わりに収益を生み出してくれる強い味方になるため、忍耐強く進めていくことを心がけてください。

ここでは、不動産を買うときの各ステップと注意点についていきます。

Contents

ステップ1:物件の選別

当たり前ですが、非常に重要です。

誰から買うかで利益が変わります。

不動産は、価格と立地のバランスが重要です。

場所が良くても高すぎるとダメ

安くても場所が悪いとダメ

です。

不動産業者は親切なようで、内心は親切ではありません。

いかに相場より高値で無知な投資家に不動産を売りつけるのか、しか考えていません。

売値を意識し、慎重に物件の選別をしてください。

価格の感覚が分からない場合は、弊社で提供している物件情報も参考にして比較してみてください。

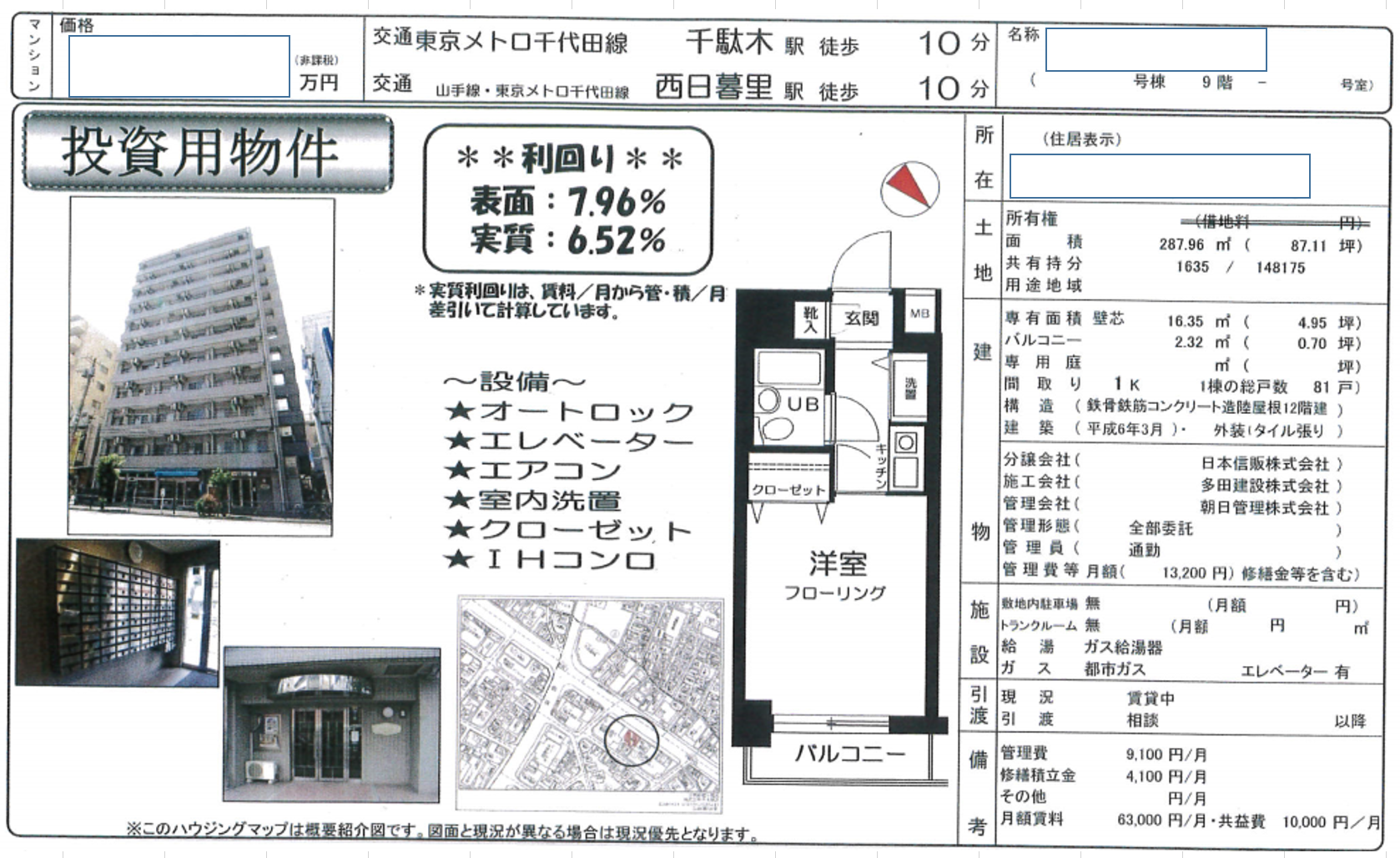

物件選びの過程では、物件の概要書またはマイソクを見ることになります。

マイソクについては以下の記事を参考にしてください。

http://landsitz.work/do-not-buy/

【マイソクサンプル】

逆に、必要以上の資料が準備されている場合は要注意です。

パンフレットのように、明らかに販売を目的とするような資料が存在する物件を購入してはいけません。

そのような物件は、不動産業者の多額の利益が乗っている典型的な罠物件になります。

ステップ2:利害関係者を整理する

物件が良くても、そこに関わる関係者に問題がある場合は、要注意です。

このため、物件に関わる利害関係者を簡単に整理してください。

関係者を整理できた上で、その物件に問題がなければ次のステップに移ります。

関係者を整理している段階で疑問があれば、遠慮なく販売業者に質問してください。

その際の対応なども、注意深く観察しておくといいと思います。

ステップ3:買付を入れる

買付とは、不動産購入の申し込みです。

※状況によっては、ステップ4の現地確認を始めにしておく必要があります。あくまでスピード勝負の収益物件に関しては、先に買付を入れるくらいの速さが必要です。

各業者によってフォーマットは異なります。

買付を入れたいと伝えれば、申込書が送られてきます。

買付自体に法的拘束力はないので、買付を入れた後で、やめても問題ありません。

但し、信頼度は下がる行為なので、長く付き合いたい不動産業者に対しては、行わないほうが良いでしょう。

買付は、あくまで「購入の意思表示」です。

購入希望者としての優先順位を確保するための書類と理解してください。

買付を複数の購入者が入れている場合、原則早い人から順番に交渉の権利があります。

但し、1棟物件などの場合は、先に融資の承認が下りた人が優先されます。

買付が一番手でも、買えないこともあるので、買付後は迅速に融資審査に入ることをお勧めします。

買付を入れる時は、必ず値段交渉を同時にしてください。

不動産の販売価格は、あくまで売主の希望価格にすぎません。

不動産の世界で値引き交渉は当たり前です。

売主も値引き交渉前提で販売価格を決めています。

例えば、1,000万で出ている物件に対し、買付を950万で入れてみる、といった形です。

その返答が「975万であればいいですよ」のときもあれば「値引きは一切受けません」のときもあります。

自分の頭の中で「いくら以下であれば購入するのか」を予め決めておいたほうが良いでしょう。

価格交渉がまとまりそうな段階に来たら、次のステップです。

ステップ4:現地に行く

価格交渉の結果、実際に買うと決めたら即現地を確認してください。

価格交渉中の段階でも構いません。

実際に見に行くと色々な情報を得ることができます。

現地を見ないで購入するという行為はリスクが高すぎるのでやめてください。

現地での確認事項は次の通りです。

・物件までの道のり(徒歩表記は実際と異なることが多いです)

・周辺環境

・物件が実際に接している道路

・物件の外観や管理状態(見た目の話です)

物件まで異常に坂道がある。

細くて暗そうな道を通る。

物件の目の前の道路騒音がひどい。

周辺によからぬ施設がある。

などを確認する必要があります。

地図だけではわからないことが多いので、実際に物件の外観までは必ずチェックしに行くことをお勧めします。

但し、現地確認に加点を求めないでください。

あくまで大きな減点があるか、という確認です。

現地に出向いて問題ないと判断できれば次のステップです。

ステップ5:物件の詳細調査

詳細調査とは、マンションの管理状態を指します。

マンションは、当然ながら管理状態に問題があると長期的に資産価値は下がります。

「重要事項調査報告書」でマンションの管理状態を確認できます。

この資料は、不動産業者に依頼するともらえます。

※当資料は区分マンションでしか存在しません。

1棟物件の場合は、物件の修繕履歴を確認するようにしてください。

過去どのような修繕が行われていたのか、です。

重要事項調査報告書の確認事項は、次の通りです。

・管理費の滞納額

・修繕積立金の残額

・修繕積立金の滞納額

・修繕履歴

重要事項調査報告書のサンプルになります。

これも物件管理会社によりフォーマットは異なりますが、上記確認事項の項目は必ずあります。

【重要事項調査報告書サンプル】

「4.管理組合収支関係」を見ると、一般会計資産総額における、滞納費は15,120円です。

修繕積立金資産総額は、約4,200万であり、滞納額は11,560円です。

金額の割合で考えると滞納額は非常に少なく、修繕積立金も十分貯まっています。

修繕積立金に関しては、大規模修繕直後だと当然貯まっていないなど、時期により異なります。

このため、時期を加味して判断する必要があります。

ダメな物件は、明らかに滞納額が大きい傾向があります。

まずは滞納額をチェックすると良いでしょう。

クリアしたら次に進みます。

ステップ6:金融機関への融資依頼

金融機関に対して、物件の資料を持参して融資の打診をします。

基本的には販売元の不動産業者が行うので、買主はあまり意識する必要はないでしょう。

不動産業者に依頼された資料を淡々と準備してください。

・源泉徴収票

・確定申告書

・資産のエビデンス

・既存物件の返済明細表

などが求められるでしょう。

融資の打診をする際、必ずどの程度の条件であれば問題ないか、自分自身で確認しておいてください。

1,000万の物件に対して900万の融資をお願いしたものの、金融機関からの回答が800万だった場合などです。

融資期間含めて、必ず想定通りになるとは限りません。

いくらまでなら頭金でカバーする、というような融資基準を予め自身で持っておくべきです。

融資基準は、以下の通りです。

・融資額

・融資期間

・金利

ステップ7:売買契約

売買契約の日程調整は、「ステップ6:金融機関への融資依頼」と並行して行います。

融資の結果が出る前に、売買契約を済ませることのほうが多いです。

売買契約は、買付とは異なり法的拘束力を持つ正式な契約になります。

契約締結後に撤回(解除)すると、ペナルティーが生じます。

ペナルティーの内容は、売買契約時に読み合わせを行う「重要事項説明書」に記載されています。

大半は、売主であれば手付金の倍返しであり、買主であれば手付金の放棄です。

「重要事項説明書」は量の多い資料にはなりますが、よく目を通してください。

「知らなかった」では済みません。

特に、小さい注意書きなどがある場合は、要チェックです。

大事なことは小さく書いてある、と理解してください。

融資を利用する場合、重要事項説明書に、必ず融資が通らなかった場合の特約として契約を解除できる旨の記載を入れてください。

通常であれば入っていますが、念のため確認してください。

また、重要事項説明書は売買契約日よりも前に資料が送られてくるので、予め確認しておくべきです(依頼しないと送られてこない場合もあります)。

この契約が終われば一安心です。

あとは融資の結果がOKであれば最終ステップに進みます。

ステップ8:決済・引き渡し

決済を行う金融機関に出向き、融資の実行ならびに司法書士による所有権の移転登記が行われます。

簡単に言うと、物件の所有者があなたに変わります、ということです。

これで正式に売買が完了します。

司法書士からは後日所有権移転登記が完了した証跡として書類が届きます。

この日から、家賃収入を得る権利を獲得し、同時にローンを支払う義務を負います。

不動産投資の始まりです。

所有権移転と同時に、管理会社の変更を行う場合は、予め管理会社同士で引継ぎの話をしておく必要があります。

このあたりは物件の販売を担当する不動産業者に相談してみてください。

まとめ

これらは大枠の流れになるため、不動産業者により進め方が多少異なったりします。

わからないことや欲しい資料・情報があれば、積極的に不動産業者に問い合わせしてください。

問い合わせ相手の不動産業者がイマイチだと感じたら、それもまた物件を諦める一つの要因です。

大きな買い物になるので、途中で何かミスがあっては困ります。

なかなか長い道のりです。

途中でダメになることはよくあります。

その場合は、縁がなかったと諦めてください。

不動産は「やっぱりあの物件がよかったな」という未練は禁物です。

スッキリと諦めて次にどんどん進みましょう。

▼参考書籍▼

|

|

![]()

![]()

完全に不動産業者向けの書籍ですが、購入者が不動産業者の視点に立って彼らのタスクを理解するのも重要です。

不動産業者が顧客を獲得して物件の引き渡しまで行う流れが見えると思います。

参考にしてみてください。